![]() 油氣

油氣

![]() 油氣

油氣

摘要:目前在對天然氣公司進行收購兼并的過程中,多采用資產基礎法、股權價值乘數和現金流折現進行估值。但由于資產基礎法不能很好的反應盈利能力;股權價值乘數在計算過程中易受干擾;現金流折現計算的技術要求較高且過程較長,因此采用企業價值乘數進行估值可以作為對以上方法的一個有效補充。本文從企業價值乘數的參考數值入手,闡述企業價值乘數在天然氣企業收購兼并過程中的應用。

關鍵詞:企業價值乘數、股權價值乘數、現金流折現、息稅折舊攤銷前利潤

進入21世紀以來,隨著國家西氣東輸工程的實施,國內燃氣市場進入了大規模發展的階段,這也隨之帶動了燃氣企業之間的收購兼并。在股權收購兼并過程中不可避免的一項工作就是對標的企業的價值進行估值,而估值過程既是技術也是一項藝術。

目前在收購兼并過程中的標的天然氣企業多為非上市公司,所采用的估值方式在項目前期多采用P/E乘數(也稱倍數)進行初步估值,即市場法中的權益價值乘數;后期的正式股權價值評估往往采用的是收益法,即DCF現金流折現;此外還有資產基礎法等其他方式。對于估值的結果需要多種方式進行相互對比驗證,但資產基礎法無法體現標的未來的盈利能力,權益乘數(P/E倍數)受不同公司之間資本結構、所得稅率及折舊準則等因素的影響,其結果往往與收益法差別較大,無法很好的比較。為此采用市場法中的企業價值倍數進行估值,由于不受資本結構、稅務及折舊方式的影響,且與DCF現金流折現求出的結果均為企業價值,因此就有了更好的可比性。本文簡單分析上市公司的企業價值乘(倍)數,并參考該乘數淺談對非上市天然氣企業的企業乘數估值運用。

一、幾種估值方式之間的比較

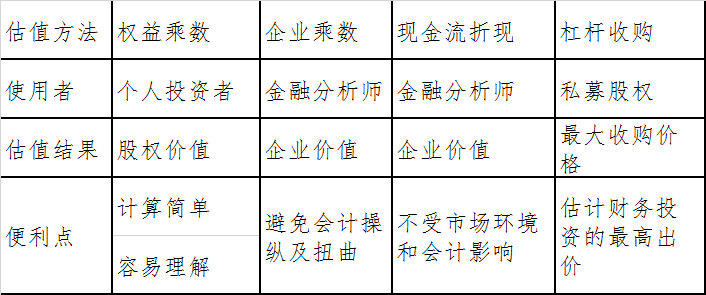

1、市場法-權益乘數

也稱為市盈率、P/E比率、P/E倍數,是權益市場價值與凈利潤的比值,通常分為動態市盈率(使用預測未來凈利潤)和靜態市盈率(使用上一年實際凈利潤),基本公式為:

上市公司:股票價格/稀釋后的普通股稅后每股收益

非上市公司:權益(股本)市場交易價值/凈利潤

目前燃氣行業內對非上市公司的權益乘數有基本統一的市場共識,一般情況下該乘數的值在10倍左右,基本上在8-12倍的區間范圍內進行應用。因此我們可以經常在收購兼并工作中遇到某擬出讓的燃氣公司凈利潤為1000萬元,收購方通常初步估值或口頭出價在1億元左右,或聽到某天然氣公司的股東對其出讓的燃氣公司100%股權報價為10-12倍P/E。應該注意的是該價格以凈利潤為基礎,即扣除財務費用后的數據,因此對應的價格是不含負債的股權價值。

該方法是較為簡單快捷和容易理解的估值方式,但每個公司之間的資本結構、所得稅率及折舊準則不一樣,因此對凈利潤的影響非常大。具體影響包括:因資本結構不一致帶來的財務費用對凈利潤影響;西部城鎮燃氣行業執行15%企業所得稅率(財政部、稅務總局、國家發改委公告2020年第23號《關于延續西部大開發企業所得稅政策的公告》)而東部地區執行25%稅率等稅收政策不一的影響;企業之間折舊準則不一致造成的折舊計提金額對凈利潤的影響。因此該方法適合企業對標的公司進行初步價值判斷和個人投資者進行價值估算。

2、市場法-企業乘數

企業價值是指一家企業的整體價值,包含了權益價值以及歸屬于債權人的價值及企業承擔的其他義務。該乘數是企業價值與息稅折舊攤銷前利潤(EBITDA)的比值,息稅折舊攤銷前利潤獨立于資本結構、所得稅率政策以及折舊準則的不同,因此相對于凈利潤減少了失真。具體計算公式為:

企業價值乘數=企業價值(含股權及債務)/息稅折舊攤銷前利潤

該價格是以息稅折舊攤銷前利潤為基礎,即未扣除財務費用前的基礎數據,因此對應的報價為包含負債的企業價值。企業價值乘數相對于權益乘數(市盈率)來說,在國內的天然氣公司收購兼并過程中很少應用,但在國外的股權收購兼并過程中常應用到。

3、收益法-現金流折現

現金流折現的基本假設為:所估值企業的內在價值為其在未來生產經營過程中產生的自由現金流的折現值。將預測的自由現金流和終值按照目標企業的加權平均資本成本(WACC)進行折現計算后,將所得的現值進行相加得出該企業的企業價值。現金流折現技術是在市場法估值過程中無法取得可比企業數據時的一個很好的補充,以自由現金流為切入點擺脫對市場數據的依賴。

目前對天然氣企業的現金流折現,基本上是以該公司的盈利情況推算出企業的自由現金流,然后根據該公司的特許經營權剩余年限和加權平均資本成本(WACC)計算企業價值。當然除此之外,還應該在計算過程中考慮標的天然氣公司的溢余現金、營業外資產等因素。

4、收益法-杠桿收購

杠桿收購的具體方式與現金流折現基本類似,特點是通過負債來獲得收購的資金,以較少的自有資金完成對企業的收購。計算過程中的重點是得出在實現既定內部收益率的條件下可接受的最大收購價格。

5、資產基礎法

不在本文中論述。

6、幾種估值方法的比較

通過以上簡述可以發現企業乘數的估值方式在天然氣企業的收購兼并過程中,具備權益乘數(P/E倍數)所沒有的準確性,可以避免多方面的數據扭曲。同時較之現金流折現和杠桿收購又較為簡單快捷。

二、企業價值與權益價值的換算

在對天然氣企業的收購兼并中,收購方一般購買的是企業的權益價值,當然根據雙方的洽談情況也有以企業價值進行交易的情況(由出讓方負責處理債務)。因此這就涉及到企業價值和權益價值之間的相互轉換,基本轉換公式如下:

權益價值=企業價值-凈負債

企業價值=權益價值+凈負債

或者:

企業價值=權益價值+短期債務+長期債務+長期債務中的當期債務+資本租賃下的責任+優先股+非控制性權益+其他非經營性負債-現金及等價物

三、目前主要燃氣上市公司的企業價值乘數及參考值

目前天然氣行業內沒有對非上市公司的企業價值乘數值有具體參考數值,但我們可以參考上市公司計算出的相關數值作為參考。通過對萬得數據庫內天然氣經營企業的查詢,我們可以得出以下初步結果(2020年7月數據):

備注:表格中的“企業價值1”、“企業價值2”是因推算方式不同造成的差異。

(本段為重復排版,請忽略。該目標天然氣公司沒有有息負債,因此權益價值等于企業價值,項目最終成交價格為39000萬元。企業價值乘數估值結果更為接近現金流折現結果。)

從表格中的數值可以看出,各企業之間的企業價值乘數差別較大,這是企業之間的差異性造成的,但其平均值的差異較小。因此我們可以采用以上數值作為對非上市燃氣公司的企業價值的估值作為參考。考慮到正確的市場法估值是在業務及財務標準均相似的企業之間進行比較,即使我們認為對城鎮燃氣企業的估值,可以假設業務模式基本相同,但也應在規模、盈利能力、增長情況、投資收益率、企業信用情況等五個財務標準方面進行比較和選擇。不過考慮到燃氣公司目前的巨頭形勢已經非常顯現,絕大多數非上市燃氣公司的規模較上市公司已經不具備可比性,因此本文以各公司的企業價值乘數總平均值作為參考指標。備注:表格中的“企業價值1”、“企業價值2”是因推算方式不同造成的差異。

此外我們還應該注意到,由于上市公司具備股權流動性的條件,因此要在將該數值作為對非上市公司進行控股權收購兼并的參考數據時,應考慮對流動性不足的折扣和控制權溢價。對于該折扣和溢價,目前來說沒有統一的共識和標準,有資料曾顯示對流動性不足的折扣約為34-45%,對控股權的溢價約為20-30%,同時也要考慮收購方與以上上市公司在協同效應規模效應、抗風險能力等方面的差距。我們參考本標準及其他因素,將以上各公司的企業價值乘數總平均值折扣25%,這樣企業價值乘數將約等于6.5-7.5,即:

8.753*0.75=6.56

9.981*0.75=7.48

因此對于非上市公司的企業價值估值約為6.5-7.5倍的企業息稅折舊攤銷前利潤。

四、某城鎮燃氣項目三種估值方式的對比案例

筆者參考兩個公司的實際案例和一個假設案例,結合上面提到的交易乘數和現金流折現的結果,對比結果差異。

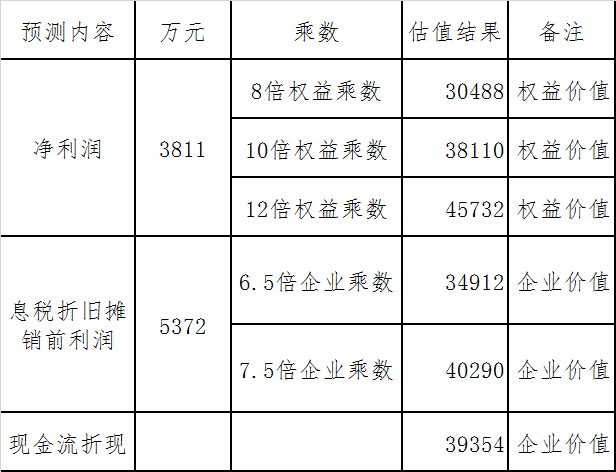

案例一:A集團公司收購B天然氣公司100%股權

該目標天然氣公司沒有有息負債,因此權益價值等于企業價值,項目最終成交價格為39000萬元。企業價值乘數估值結果更為接近現金流折現結果。

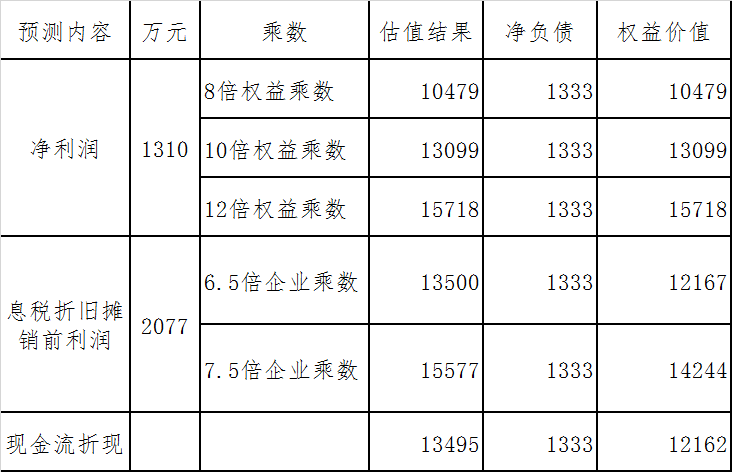

案例二:C公司收購D天然氣公司67%股權

由于目標天然氣公司有1333萬元凈負債,因此需要在現金流折現、企業價值乘數估值的結果后減去凈負債,最終交易雙方達成的100%權益價值為12162萬元。企業價值乘數估值結果更為接近現金流折現結果。

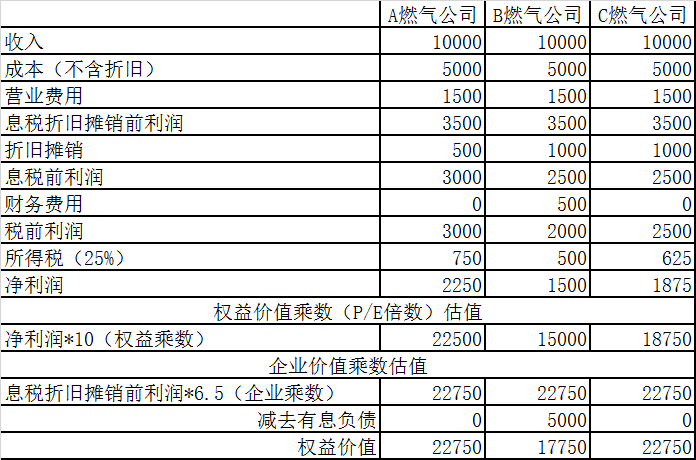

案例三(假設案例):

備注:1、假設財務費用年利率10%,則有息負債5000萬元2、為了簡單計算,暫不考慮現金及等價物對估值的影響。

該案例假設三家天然氣公司的業務、收入、成本及費用完全一致,但在資本結構、折舊方式和所得稅方面存在差異。

采用權益乘數(P/E倍數)估值時,三家公司的權益價值產生了較大的差異,這將會對收購兼并工作產生誤導。采用企業價值乘數估值后我們可以發現,三家企業的實際權益價值的差距縮小了,甚至A與C的價值相等,可以認為后者還原了公司的真實權益價值。

五、結論與建議

通過以上分析我們可以看到,運用企業價值乘數法對天然氣公司進行估值是可行的。同時通過以上介紹和案例,我們能夠發現:

1、企業價值乘數基于息稅折舊攤銷前利潤進行估值,擺脫了因資本結構、東西部地區天然氣行業所得稅率不同、各企業折舊準則不同造成的對實際盈利能力的影響,使資產規模類似的天然氣公司的真實盈利能力有了可比性。

2、以上述企業價值乘數進行估值的結果與現金流折現的結果差異或精確度要明顯高于權益乘數法(P/E倍數),且是一種便捷性和相近度介于權益乘數法(P/E倍數)與現金流折現之間的估值方法,而且更適合對存在有息負債的目標天然氣企業進行估值。

3、該方法得出的結果是企業價值與現金流折現得出的價值范圍一致,便于直接比較。

在以往的工作中由于企業價值乘數估值在國內天然氣行業收購兼并較少使用,且對相關乘數無具體參考。通過以上案例分析可以看出6.5-7.5倍的企業價值乘數具備一定的參考價值。但也應注意的是由于每個天然氣企業之間的差異性,需要具體問題具體分析,因此在使用企業價值乘數的過程中還應該做具體的判斷、計算并選擇更為精確的企業價值乘數,本文提出的結論僅做參考應用。由于時間和本人水平所限,文中難免有紕漏和不足之處,望諒解并指正。

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號