![]() 新能源

新能源

![]() 新能源

新能源

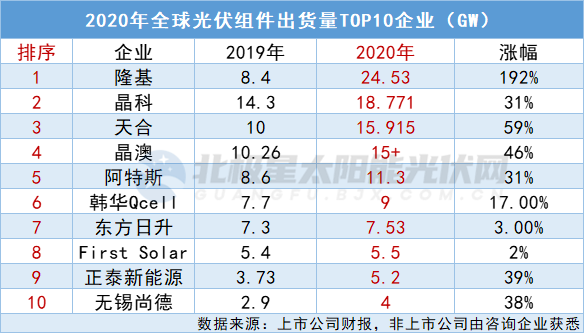

隨著光伏上市公司陸續公布2020年度財報,光伏組件企業出貨量數據隨之出爐。據北極星太陽能光伏網跟蹤統計,2020年全球TOP10組件企業和國內TOP10組件企業總出貨量雙雙突破100GW大關。

頭部排位更迭,TOP10總出貨量破100GW

強者恒強。從全球光伏組件出貨量排行來看,TOP10依舊是隆基、晶科、天合、晶澳等8家國內企業以及韓華Qcell、First Solar兩家外企。

而國內光伏組件出貨量TOP10企業,則增加協鑫集成和億晶光電兩家企業。

與2019年不同的則是,TOP5企業位置更迭,隆基以192%的增長率完成逆襲登頂榜首,天合保持第三位,晶科、晶澳、阿特斯排序略下移。

六到十位企業排序則保持穩定,僅國內TOP10企業中無錫尚德超越協鑫集成,位置上移一位。

從出貨量數據來看,全球TOP組件企業總出貨量達到117GW,較2019年的79GW上漲49%。根據第三方咨詢公司PV InfoLink統計,2020年全球光伏新增裝機量超過140GW,這意味著TOP10企業的出貨占到需求的84%,市場集中度進一步提升。

國內TOP10組件企業總出貨量同樣破100GW達到108GW,較2019年增長52%,占2020年國內組件產量的87%。

漲幅最大的當屬隆基。2020年隆基組件出貨量24.53GW,其中對外銷售23.96GW,同比增長223.98%。具體至細分市場,分布式光伏市場組件出貨量6GW,大型集中式地面電站的組件出貨量近19GW。

此外,天合2020年組件出貨量漲幅高達59%。天合大力推動基于210mm硅片的超大功率組件,據其通報,截止目前210mm 尺寸“至尊”系列組件簽單量已超 10GW。晶澳組件出貨量漲幅也高達46%,2020年晶澳電池組件總出貨量15.88GW,其中海外組件出貨占比68.3%。

晶科、阿特斯、正泰新能源、無錫尚德、億晶光電5家企業的組件出貨量漲幅均達到30%以上。

2020年組件出貨量出現下滑的僅協鑫集成。協鑫集成財報指出,一是2020年受疫情影響上半年市場需求下降,對組件銷售影響較大,下半年受上游硅料供應緊缺影響,原材料價格持續上漲,加之玻璃供應緊缺、其他組件輔料價格不同程度上漲,組件生產成本攀升,組件毛利率大幅下降;二是行業大尺寸變革,公司原有M2、G1組件產能市場需求下降,影響組件出貨量。協鑫集成同時強調,已采取積極措施,如投建合肥60GW組件大基地及樂山10GW高效大尺寸電池基地等,保障公司平穩運營。

組件產能飆升,2021年集中度或再創新高

“十四五”平價時代開啟光伏市場的全面競爭,疊加碳中和背景下終端需求的爆發,組件企業競賽愈發激烈。

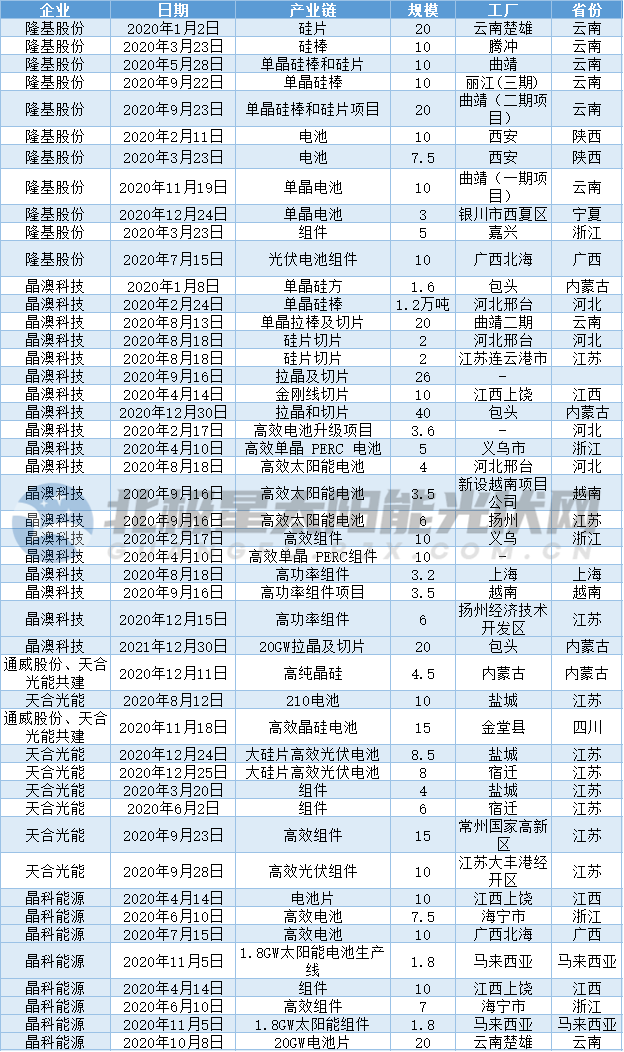

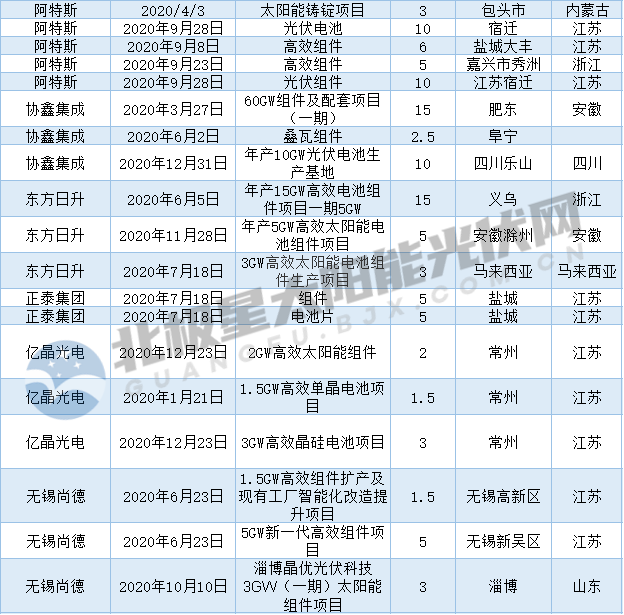

筑牢“護城河”,以規模搶占成本優勢及市場占比無疑成為組件企業的共同選擇。2020年至今,組件企業擴產消息此起彼伏。

據不完全統計,2020年國內TOP10組件企業發布了超550GW的擴產規劃,其中電池組件擴產規模348.8GW,硅片擴產規模202.7GW。

注:本表格僅為企業擴產項目統計,尚無法確定實現投產的項目規模,數據僅供參考

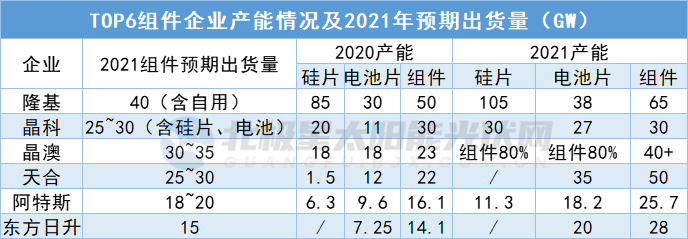

產能“大躍進”下,截至2020年底,僅隆基、晶科、天合、晶澳、阿特斯、東方日升TOP6企業組件產能達155.2GW,2021年底這六家企業的組件產能預期將再增54%,達到239GW。

與產能同步飆升的還有出貨量,根據企業財報披露,TOP6組件企業2021年組件預期出貨量將達153GW~170GW。匹配2021年全球160GW的新增光伏裝機,則TOP6組件企業或將滿足90%以上的組件需求,市場集中度再創新高。

值得重視的是,出貨量廝殺之下,組件龍頭企業開始積極謀求“跨界”開辟第二戰場。

2021年3月31日隆基通過全資子公司隆基綠能創投與上海朱雀投資合資成立西安隆基氫能科技有限公司,李振國親自擔任法定代表人、董事長兼總經理,強勢入局氫能。

晶科新近發布全新品牌戰略,新戰略重點關注工業碳中和、零碳建筑和運輸、光伏制氫、光伏海水淡化和治沙、光伏灌溉、傳統能源改造、土地再利用等。

天合、阿特斯紛紛布局儲能。2020年天合與廣州鵬輝能源科技股份有限公司合資建設磷酸鐵鋰電芯生產線一期項目、PACK 生產線一期項目,另有儲能集裝箱系統組裝線等產能項目,合資公司已經規劃了累計超過 10GWh 的總體產能布局。阿特斯以儲能項目開發和系統集成為切入點,加快由組件供應商到太陽能應用方案商轉型。2020年阿特斯大型儲能業務已簽合同和訂單預計1.2GWh,項目儲備約5GWh。

協鑫集成進軍半導體產業,布局可再生晶圓項目,實現硅產業鏈的延展,打造公司第二主營業務。正泰新能源,遍布能源供給、能源儲存、能源配售、能源消費等全產業鏈。

可以預期的是,龍頭組件企業的激烈競賽持續加碼。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號