![]() 煤炭

煤炭

![]() 煤炭

煤炭

5月12日,乙二醇主力合約EG2109合約突破前高大幅上漲,截止收盤乙二醇主力合約較前日上漲246元至5225元,漲幅超5.4%,價格創近兩個月以來的新高。

乙二醇此輪反彈從4月底開始,僅半月時間漲幅達到14%,盤面強勢主要受原料煤價格大幅上漲影響。

受到中澳關系緊張及蒙古國疫情影響,國內煤炭進口量縮減,煤炭價格大幅上漲,以動力煤期貨為例,五一節后至今,短短一星期時間,動力煤主力ZC109合約上漲158元至943.8,漲幅接近20%。

而煤炭是國內乙二醇生產主要原料之一,目前國內煤制乙二醇工藝約占總產能的40%左右。4月底隨著乙二醇價格下跌煤制工藝乙二醇處于盈虧平衡附近,近期煤炭上漲100-200元不等,按照乙二醇所需原料煤單耗計算,成本端預計上漲300-800元。在乙二醇供需面變動不大的情況下,利潤低位,價格受成本端上漲的驅動大幅攀升。

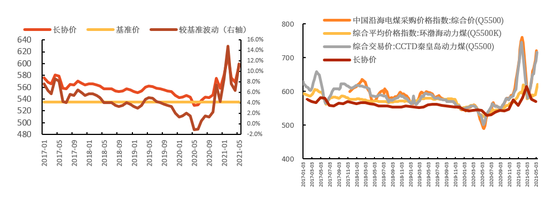

煤化工多長協采購,長協價較現貨有價格優勢

乙二醇跟隨成本端煤炭價格上漲,一定程度上符合基本面的走勢,但從工廠實際成本來看,乙二醇原料煤采購多按照長協統購,在現貨價格大幅上漲時,長協價一般低于現貨價,煤價的上漲對乙二醇成本端實際影響沒有那么市場預期的那么大。

我們根據發改委《關于做好2021年煤炭中長期合同簽訂履行工作》的通知,神華集團、中煤集團等上市公司公告及網絡公開資訊,確定煤企長協煤定價的公式。

為了保障煤炭安全穩定供應,發改委鼓勵煤炭供需雙方簽訂中長期合同,規模以上煤炭企業中長期合同數量應達到自有資源量的80%以上。中長期合同執行“基準價+浮動價”價格機制,基準價為供需雙方協商確定,權重占50%。浮動價可結合環渤海煤炭價格指數BSPI、CCTD秦皇島港煤炭價格指數、中國沿海電煤采購價格指數CECI綜合確定,權重占50%。

根據國內主流煤炭企業公告,2021年長協煤價基準價為535元/噸為基準價,浮動價參考環渤海BSPI、秦皇島CCTD、沿海電煤采購價格CECI三大煤炭指數(各家煤炭企業選取的參照指數略有不同)。

長協價分為年度長協價和月度長協價,具體來看:

1、 年度長協價:即在535元/噸基準價的基礎上根據上個月的煤炭價格指數進行調整,具體公式為長協價=535*50%+(CECI綜合+BSPI+CCTD) /3*50%。年度長協每月調整一次,于每月末發布下月價格。

2、月度長協價:直接在現貨價基礎上下調一定幅度,具體下調幅度隨行情變化,多為10~20元/噸;在供給嚴重不足時,甚至與現貨價相同。

神華集團年報顯示,2020年集團年度長協占比42.5%,月度長協占比36.6%。外采煤炭的化工企業多以長協進行原料采購,國內優秀煤化工企業華魯恒升煤炭原料全部以長協的方式進行采購。

當煤炭現貨價格上漲時,長協價僅浮動部分變化,長協價格上漲的部分低于現貨上漲的部分。舉例來說,如果本月三大煤炭價格指數算數平均上漲200元,反映在長協價格上體現為下月長協價上漲100元。長協的定價方式可以幫助煤化工工廠規避50%的現貨價格波動,而且在價格反映上會有1個月的時滯,給工廠更長的轉移價格風險的時間。

動力煤暴漲帶來了多少乙二醇成本的抬升?

首先我們需要明確的是動力煤是以功能分類的一類煤炭,狹義上稱用于火力發電的煤炭總稱為動力煤,動力煤并不是乙二醇的直接生產原料。我國乙二醇的原料主要包括褐煤、煙煤和無煙煤,以上的煤種是按照煤化程度分類的,和動力煤分類方式不同,但兩者沒有非常明晰的界限,有部分動力煤可以作為原料煤的替代。本文的探討是以動力煤作為原料煤的替代來分析煤價上漲對乙二醇成本的影響。

根據煤制成本定價公式,我們按照煤制乙二醇成本為3.2*褐煤+3600元,每百元煤價上漲對乙二醇成本端的影響大概320元,考慮到煤化工企業多長協采購,對其生產成本的影響比現貨采購減少一半,預計煤價每上漲百元,成本端抬升160元附近(注:煤制工廠成本計算方式差異較大,本文采用內蒙古部分外采褐煤乙二醇工廠成本公式計算,有其他成本公式歡迎探討)。乙二醇價格從4月26日行情啟動至今,動力煤期貨主力價格漲幅205元,乙二醇盤面價格漲幅達到700元,盤面反映的漲幅超過了煤企實際成本端的影響。

從乙二醇基本面來看,乙二醇國內供應方面,新裝置衛星石化已投產,浙石化預計五月中下投產,國內新增供應預計5月中下旬開始增多。進口方面,根據船期海外到港或集中在5月中下旬,乙二醇主港有累庫預期。需求方面,終端需求平淡,部分FDY、短纖、切片工廠有降幅計劃,開工下調。從平衡角度乙二醇5月中下預計進入拐點,基本面偏弱,利潤缺乏上漲驅動。

目前原料端煤炭仍處于偏強上漲的趨勢中,成本推動下乙二醇仍然偏強。但煤炭資源作為重要的能源戰略資源,短期的快速上漲不利于我國經濟平穩發展,后續關注發改委是否會采取相關的政策調整,原料煤供需偏緊格局改善后,乙二醇過剩格局下仍建議偏空配置。

作者:劉思琪

從業資格編號:F3047966

投資咨詢編號:Z0015522

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號