![]() 新能源

新能源

![]() 新能源

新能源

巴西為全球最大食糖生產、出口國,同時其將過半甘蔗用于生產乙醇,為全球第二大燃料乙醇生產、第 三大燃料乙醇消費國,乙醇為巴西食糖的直接競爭品。2021 年 4 月開始,巴西長期干旱引發的甘蔗、玉米減產擔 憂加劇,以甘蔗、玉米為原料生產的巴西乙醇價格水漲船高,創近二十年以來新高,ICE 原糖價格也在巴西甘蔗減 產及乙醇價格支撐下,創近四年新高,后期走勢備受關注。基于巴西乙醇對巴西乃至全球食糖市場的重要影響,本文將全面介紹巴西燃料乙醇行業發展歷程、現狀及政策,以期為投資者提供參考。

巴西燃料乙醇行業發展歷程

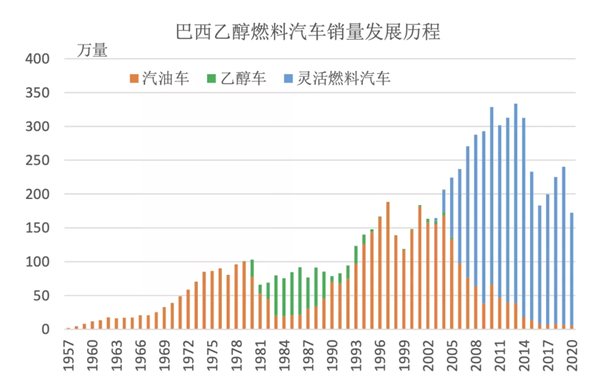

在 1973 年第一次石油危機期間,中東產油國宣布石油禁運,導致全球油價在幾個月內翻了幾番。巴西超過 80%的石油需要從國外進口,為了緩解石油危機帶來的壓力,并從長遠角度維護自身能源安全,巴西開始投資可降低石 油依賴度的生物燃料生產和設施建設。目前,巴西已是世界上最大的乙醇生產國和消費國之一,在產量方面僅次于 美國,在消費方面位列第三(僅次于美國和德國),也是最早實現車用乙醇汽油全覆蓋的國家。巴西的燃料乙醇產 業經歷了崛起-低谷-復興過程。

1973 年至 1985 年為崛起期。1973 年巴西將發展乙醇燃料上升到了國家戰略的層面,1975 年推出國家乙醇燃 料計劃,該計劃旨在通過增加乙醇產量擴大乙醇生產規模,同時強制在汽油中添加無水乙醇等措施,分為兩個階段。

1975 年—1978 年為第一階段,巴西政府強制推行 E20 乙醇汽油,并要求所有加油站都提供乙醇泵,同時對正常汽 車發動機作微調和改進使其可使用 E20 乙醇汽油,此外,鼓勵原有工廠擴大生產規模,規定其承擔 10%的乙醇燃 料生產任務。1979 年—1985 年為第二階段,巴西開始生產能夠使用純乙醇的 E100 汽車,并在 5 個大城市設立 16個添加燃料乙醇的加油站。此外,為了促進燃料乙醇產業發展,巴西政府向乙醇生產商提供 15 億美元貸款,并免 除乙醇汽車和燃料乙醇生產時的工業產品稅和液態燃料單一稅。經過國家戰略的兩個發展階段,巴西燃料乙醇的發 展取得了巨大的成就,進入了一個新的高潮。截至 1985 年底,巴西乙醇產量由 1975 年的 7. 4 億升增長至 105 億 升,占全球總量的 80%;乙醇生產廠由 151 家增至 295 家;乙醇汽車開始大規模投入使用,新生產汽車中 3/4 以 上采用乙醇燃料發動機。

1986 年至 2002 年進入低谷期。1985 年,巴西長達 21 年的軍人獨裁統治結束,巴西政治進入文官時代。文 官政府開始采取不同于軍政府時期的措施來發展乙醇燃料,減少國家對乙醇發展的干預:1988 年取消對蔗農的補 貼,取消給予乙醇生產商貸款和相關的免稅政策;20 世紀 90 年代,巴西開始根據市場變化實行乙醇摻入汽油的 浮動比例制;1991 年,制定乙醇自由定價政策;1996 年,引入市場競爭機制,完全放開乙醇價格。與此同時,國 際糖價開始暴漲,而油價出現大跌,巴西的能源政策轉向以石油消費為主,巴西糖廠轉為多產糖,導致巴西燃料乙 醇行業發展經歷轉型陣痛。1997-1998 年,巴西乙醇汽車年產量僅一千多輛,不足鼎盛期的 2%。

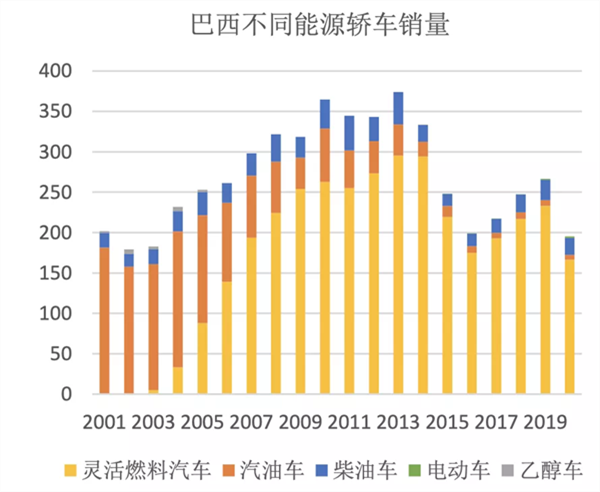

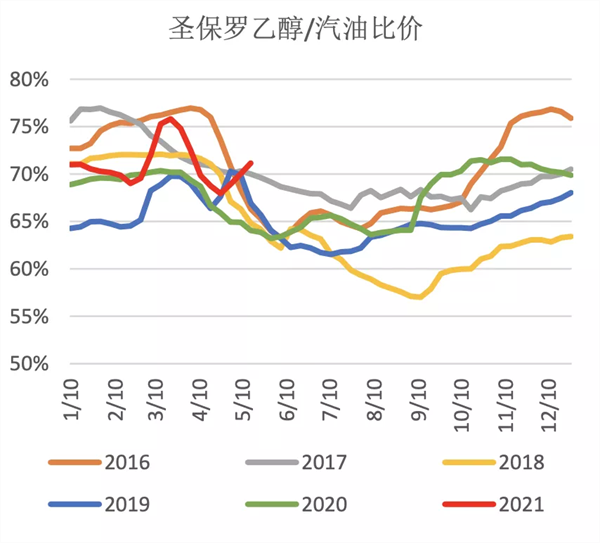

2003 年至今開始復興。由于國際原油和原糖價格新一輪的價格變動,同時,氣候變化與能源安全越來越成為 國際社會關注的焦點,巴西將燃料乙醇的發展推向一個新的高度,進入大規模商業化發展階段。2013 年巴西研制 出可任意選擇乙醇、汽油或乙醇與汽油任意比例的混合燃料汽車,即 “靈活燃料”汽車。目前巴西國內銷售的汽車85%以上都是靈活燃料汽車,車主可以自由選擇添加純乙醇或摻混一定比例的乙醇汽油,消費者通常依據價格優勢 選擇使用何種燃料,若乙醇/汽油比價低于 70%,消費者會傾向于使用乙醇。

巴西燃料乙醇生產

(一)巴西燃料乙醇生產工藝

燃料乙醇的生物質原料分為淀粉質、糖質和纖維質原料三種。巴西生產燃料乙醇的原料絕大部分為甘蔗,近些 年開始使用少量玉米,生產技術均為第一代的五步法:液化-糖化-發酵-蒸餾-脫水。巴西生產的燃料乙醇分為含水 乙醇和無水乙醇,其中,含水乙醇可以直接在靈活燃料汽車或乙醇汽車中使用,無水乙醇則需以 18%—27.5%的比 例強制混入汽油中使用。

用甘蔗生產乙醇的工藝,前半部分與榨糖相同,即壓榨提汁,隨后蔗汁經預處理、蒸餾和提純,獲得含水乙醇 和無水乙醇。以含糖量(TRS)計算,生產 1 立方米無水乙醇和含水乙醇分別需要 1.765 噸和 1.6913 噸 TRS,也即1 噸糖可以轉換成 0.566 立方米無水乙醇或 0.591 立方米含水乙醇。

(二)巴西燃料乙醇產量及預期

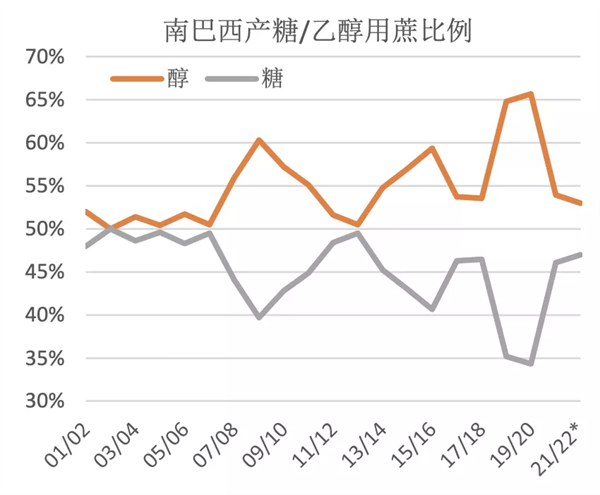

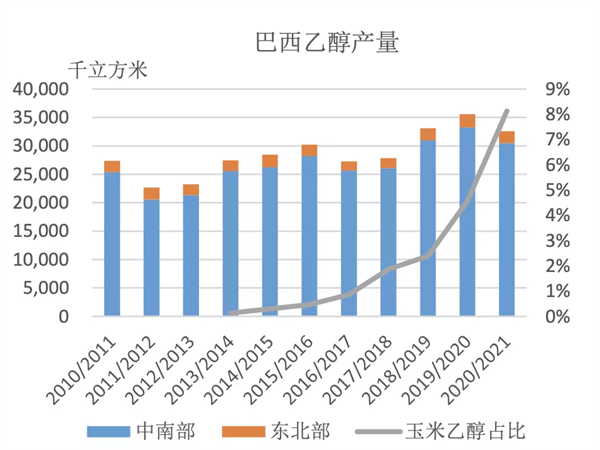

巴西的燃料乙醇廠主要集中在盛產甘蔗和玉米的中南部,其中,甘蔗生產乙醇歷史悠久,糖廠可以將甘蔗在生 產糖與乙醇間靈活轉換,主要是基于兩者比較收益及資金回籠情況決定,自 21 世紀以來,南巴西乙醇用蔗比均超 過 50%,玉米生產乙醇則開啟于 2014 年。2020 年,巴西擁有 360 家乙醇廠(中南部 269 家),其中玉米乙醇廠有11 家(9 家獨立生產玉米乙醇、2 家可靈活生產甘蔗乙醇和玉米乙醇),以生產周期 240 天計算,乙醇產能 428 億 升,無水乙醇產能 228 億升。2020/21 榨季,巴西生產了 325.78 億升乙醇,其中 91.9%來自甘蔗,而中南部在全國 產量占比 93.4%。剛過去的 2020/21 榨季,由于產糖高收益刺激糖廠將產糖用蔗比提高 11.74 個百分點至 46.07%, 在甘蔗增產 2.5%情況下,南巴西乙醇減產 8.4%,降至 304.43 億升,不過,玉米乙醇產量由前榨季的 16.24 億升攀 升至 26.5 億升,增幅 63%,產量占比由 4.88%提高至 8.7%。

南巴西自 2020 年 9 月開始現旱情,雨季期間降雨依舊偏低,對甘蔗、玉米生長不利,且糖價比較收益高導致 乙醇減產擔憂明顯。根據巴西國家商品供應公司最新預測,2021/22 榨季南巴西甘蔗榨量料為 5.748 億噸,同比降4.6%,乙醇產量料為 283.6 億升,同比降 7.4%,糖產量料為 3580 萬噸,同比降 6.4%(乙醇減幅超過糖,可以推導 出產糖用蔗比趨于提高),預計玉米乙醇產量 35 億升,同比增 32%;預計 2020/21 年度巴西玉米產量 1.064 億噸, 較前期預期有所下調,但仍有望同比增產 3.7%。根據 UNICA 數據,南巴西今年 4 月累計產玉米乙醇 2.243 億升,同比增長 15.16%。因此,本榨季玉米乙醇產量維持增長態勢較為確定,產量占比有望進一步提高至 12.3%,乙醇 減產主要受甘蔗乙醇影響。

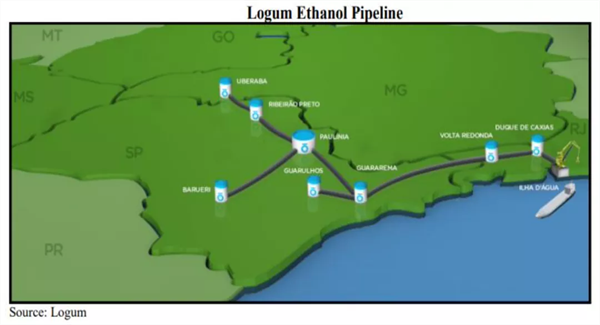

目前巴西馬托格羅索有 2 家獨立生產玉米乙醇廠和 1 家靈活原料乙醇廠正在興建中,預計未來 1-2 年將投入使 用。其他七個獨立生產玉米乙醇項目處于不同的發展階段,若全部投入使用,玉米乙醇總產能將達到 55 億升。巴 西玉米乙醇全國聯盟(UNEM)預計,到 2028 年,巴西將生產 80 億升玉米乙醇,相當于全國乙醇產量的五分之一。不過,玉米乙醇擴張的潛力仍然受到當地燃料乙醇需求、和物流限制。目前,玉米乙醇需求基本局限在中部的玉米 產區,人口密度低導致消費增長有限,外運又受地理及物流限制。巴西玉米乙醇行業正在推動政府支持的基礎設施 項目以改善運輸物流,包括將鐵路從朗多諾波利斯向北擴展至佛得角盧卡斯,鐵路更接近玉米乙醇產區。此外,巴 西擁有 Logum 乙醇管道系統,該系統將巴西主要乙醇生產區與主要燃料消費中心(如圣保羅和里約熱內盧)連接 起來,計劃將來將管道延伸至朗多諾波利斯,但需數年時間完成。

巴西燃料乙醇消費與進出口貿易

(一)巴西燃料乙醇消費

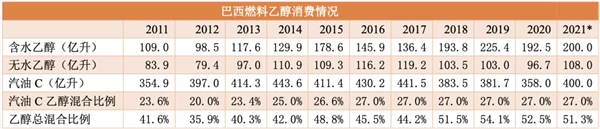

巴西靈活燃料汽車的普及和強制在汽油中混合無水乙醇政策刺激巴西燃料乙醇消費。自 2003 年推出靈活燃料 汽車開始,巴西靈活燃料汽車占有率迅猛增長,2015 年達到頂峰,靈活燃料汽車銷量在所有輕型汽車中的占比達 到 88.45%,目前接近 85%。靈活燃料汽車可以使用汽油 C 或含水乙醇作為能源,車主通常基于乙醇/汽油比價選擇 燃料,70%為分界線,高于分界線則更傾向于使用汽油,反之青睞乙醇。此外,巴西強制在汽油中混合的乙醇比例 為全球最高,2011 年以來混合比例在 20%-27%區間,期中,2015 年 3 月以來一直維持在 27%,汽油消費增長的同 時,也帶動無水乙醇消費,2019 年巴西燃料乙醇消費量達到 328.5 億升歷史新高,乙醇總混合比例高達 54.1%。

2020 年,受新冠疫情影響,巴西輕型汽車銷售量僅 195.08 萬輛,比 2019 年下降 26.62%,接近 2016 年水平, 乙醇和汽油消費量出現 12%和 6.2%下滑。2021 年 1-4 月巴西輕型汽車銷量達到 66.3 萬輛,同比增長 13%,預計隨 著巴西疫情好轉和經濟復蘇,后期銷量有望進一步恢復,全年總銷量接近 230 萬輛,同比增長 17.6%。乙醇消費方 面,汽車銷量增長及出行需求增加有助于刺激能源消費,但偏高的乙醇/汽油比價抑制乙醇消費,在汽油中的乙醇 混合比例未出現政策調整情況下,預計燃料乙醇消費增長不及汽油,分別為 6.5%和 11.7%,乙醇總消費量為 308億升,乙醇總混合比例降至 51.3%。

(二)巴西燃料乙醇進出口貿易

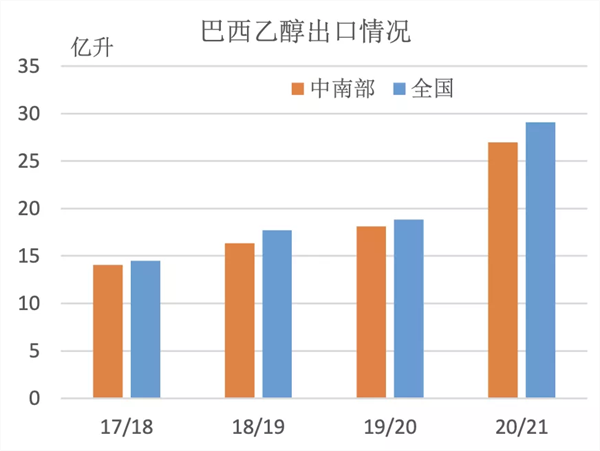

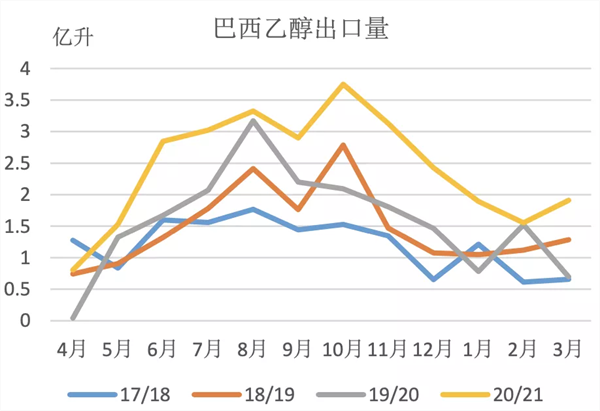

巴西超過 90%的燃料乙醇出口自中南部地區,美國為最大出口目的地。17/18 榨季至 20/21 榨季,巴西榨季乙 醇出口量逐年增長,自 14.5 億升增至的 19.1 億升,出口在總產量的占比由 5.2%提高至 8.9%;期間累計出口 80.2億升乙醇,其中出口至美國 39.8 億升,占出口總量的 50%。

20/21 榨季巴西乙醇出口量同比增長 54%,主要受美國玉米乙醇 D6 RIN 價格大漲和巴西貨幣大幅貶值刺激, 而前者是主因。根據 2005 年美國“能源政策法案”和 2007 年美國“能源獨立和安全法案”,美國政府要求在銷售 的車用燃料中添加生物燃料,美國環境保護署每年發布可再生燃料標準(RFS),及與之配套的可再生燃料義務數 量(RVO)和可再生燃料識別碼(RIN),所有以石油為基礎的汽油或柴油的煉油廠或進口商必須出示相應的 RINs量。RIN 具有貨幣價值,而且可以流通,各方可以購買 RIN 以履行其義務或出售多余的 RIN。2020 年上半年新冠 疫情導致美國能源價格大幅下挫,但汽油價格跌幅遠超乙醇,下半年開始玉米價格大漲又提高乙醇生產成本,摻混 乙醇不經濟,導致玉米乙醇 D6 RIN 價格持續上漲。RIN 的價格上漲鼓勵生產商將可再生燃料量混合到石化燃料中, 因為生物燃料的摻兌商們能夠在二級市場上交易 RIN 并獲取 RIN 上漲的利潤。巴西貨幣是受疫情沖擊最嚴重的新 興經濟體,雷亞爾大幅貶值讓巴西乙醇競爭力增強,從而刺激出口至美國的乙醇放量。

當前美國玉米乙醇 D6 RIN 價格仍在上漲,已達到 1.9 美元/加侖,美國汽油消費增加預期仍將對 D6 RIN 價格 形成支撐。不過,根據 CBOT 乙醇價格折算,21 年 6 月合約的乙醇價格接近 3290 雷亞爾/立方米,巴西 3600 雷亞 爾/立方米的乙醇出廠價已高于 CBOT 乙醇價,新榨季巴西向美國出口乙醇量將趨于下滑。

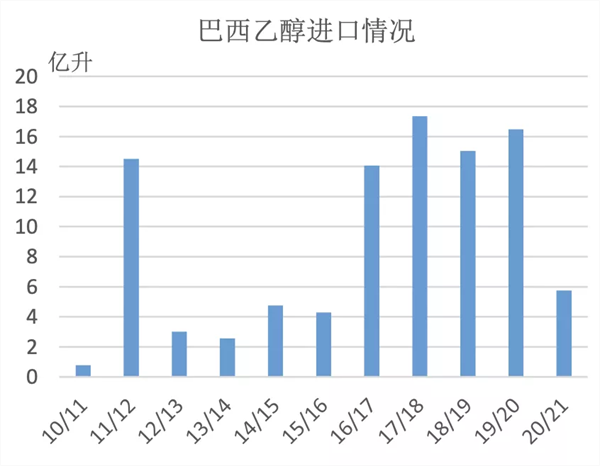

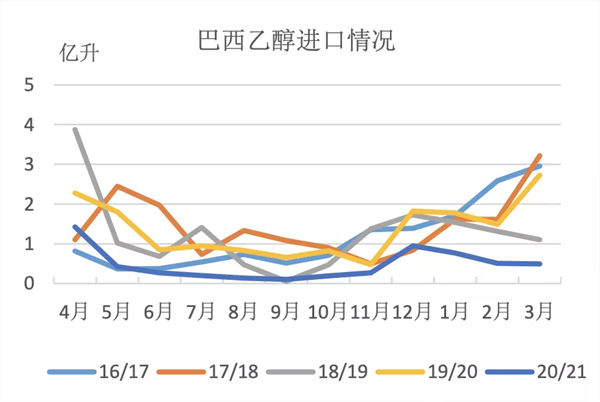

巴西的燃料乙醇主要進口至東北部,絕大部分進口自美國,受政策波動大。巴西政府根據國內乙醇供需及其它 因素,不定期調整進口自美國的乙醇關稅或設定零關稅進口配額,后文將詳細述及。16/17 榨季至 19/20 榨季,受 益于零關稅進口配額,巴西乙醇進口量徘徊在 14.1-17.4 億升之間,較前幾個榨季大幅增長,其中,進口自美國的 乙醇比例超過 90%。

20/21 榨季巴西乙醇進口量大降 65.2%至 5.7 億升,除受巴西雷亞爾貶值及疫情抑制乙醇消費影響外,更關鍵的 還是政策影響。2019 年 8 月底制定的乙醇年度零關稅進口配額為 7.5 億升,高于前兩年的 6 億升,但配額發放嚴格,2020 年 2-3 季度,配額按每季度 2.75 億升發放,且只有生產商能申請配額,抑制進口積極性。2020 年 8 月底零關 稅進口配額政策到期,巴西政府延長政策 90 天,但隨著美國和巴西談判的破裂,自 2020 年 12 月 14 日起,巴西對 進口自美國的燃料乙醇征收 20%關稅,乙醇進口量再次削減。若巴西延續乙醇進口政策,則新榨季進口量嚴重依賴 內外價差,增長難度較大。

巴西燃料乙醇政策

(一)強制在汽油中混合無水乙醇

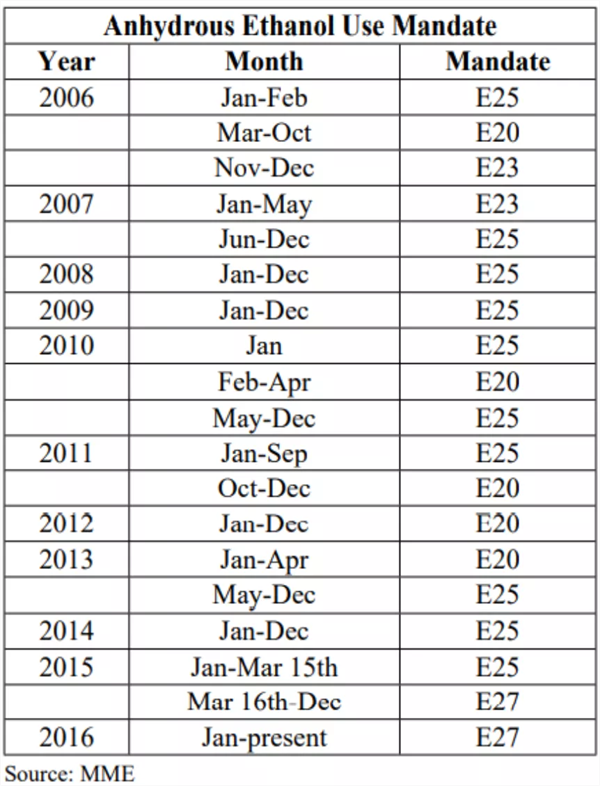

自 1977 年以來,巴西政府強制性要求在汽油中添加一定比例的無水乙醇,混合成汽油 C 方能出售,根據立法 要求,汽油 C 的無水乙醇混合比例在 18%—27.5%范圍浮動,此后巴西政府根據各方面情況對無水乙醇比例進行了 多次調整,單次調整幅度在 2-5 個百分點。最近的一次調整在 2015 年 3 月 16 日,無水乙醇混合比例由 25%提高至27%,此后未有變化。

2021 年 5 月 14 日,燃料分銷商稱乙醇價格高且供應緊張,難以從工廠獲得足夠的乙醇以滿足強制性混合要求, 導致汽油分銷延誤,巴西全國燃料商業聯合會向能源和礦業部發出文件,要求降低汽油中的乙醇混合比例,由當前 的 27%降至 18%。不過,巴西能源和礦業部表示,正在關注供應情況,尚未看到減少乙醇混合的必要性。巴西的 糖和乙醇工業協會 Unica 否認市場短缺,并補充說隨著南巴西生產加快,乙醇產量將提高。

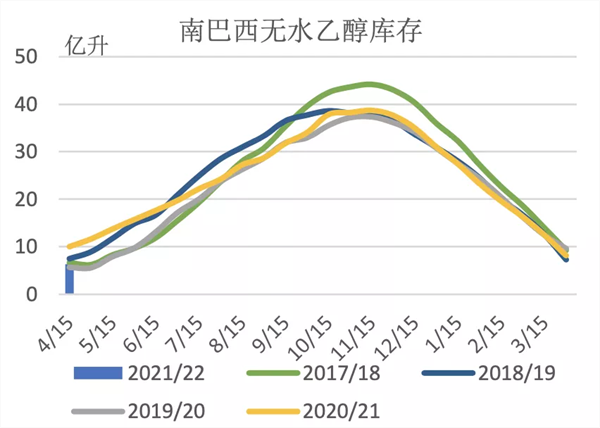

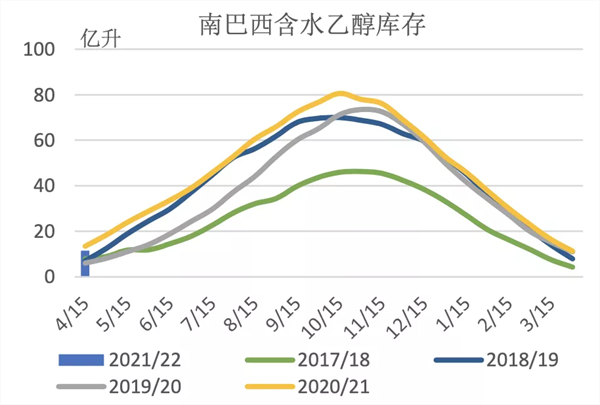

就乙醇庫存看,20/21 榨季末(3 月底),南巴西無水乙醇庫存 8.14 億升,較五年均值低 5%,庫存偏緊;含水 乙醇庫存 19.47 億升,較五年均值高 14.4%,庫存偏高。到了 4 月 15 日,南巴西無水乙醇庫存 6.35 億升,較五年 均值低 12%,但上榨季偏高庫存拉高五年均值,修正極端數據,偏低值為 6%,庫存進一步偏緊;含水乙醇庫存 11.5億升,為歷史次高水平,較五年均值高 8.5%。而 4 月 1 日-15 日,南巴西生產乙醇 7.31 億升,同比減少 25.9%,其 中,無水乙醇產量 1.04 億升,同比減幅 41.47%,無水乙醇銷量則為 6.56 億升,同比增加 24%。因此,可以推斷出, 無水乙醇庫存緊張加劇,一方面是由于糖廠減少產量,另一方面是汽油消費增長帶動。巴西糖廠可以靈活生產含水 乙醇或無水乙醇,根據巴西國家商品供應公司的預測,南巴西乙醇產量 283.6 億升,則推算巴西乙醇總產量近 311億升,基本可以滿足 308 億升消費量,但存在凈出口,預計量不超過 8 億升。則期末庫存接近 14.5 億升,庫存消 費比 4.7%,較五年均值低 0.9 個百分點,庫存偏緊。階段影響上,南巴西后期開榨加速,將有助于緩解無水乙醇庫 存緊張程度。

根據前文推算的 2021 年巴西汽油消費數據,若無水乙醇混合比例由 27%降至 18%,無水乙醇消費量將降至 72億升,政策減量36億升,相當于2020年乙醇總消費量的12.5%,或635萬噸糖。當前僅屬于燃料零售商提議階段, 相關方存在異議,政策落實需時日且存在不確定性。根據以往乙醇混合比例的調整幅度,直接調降 9 個百分點少有, 因此,列出無水乙醇不同混合比例調整下對于乙醇減量及糖當量的影響。若按照以往最大幅度的 5 個百分點調整, 降至 22%,則無水乙醇消費減量 20 億升,相當于糖 353 萬噸,略高于當前預期的糖減產量。如果乙醇消費減量不 分流至糖,則期末庫存將增加至 34.5 億升歷史新高,排除此種可能;如果部分分流至糖,則巴西糖減產擔憂將有 所緩解,回歸至正常乙醇庫存水平僅需乙醇消費減量 5 億升,則分流至糖的量接近 265 萬噸。

(二)乙醇進口政策

根據南方共同市場(Mercomsul)協議,巴西乙醇的進口關稅為 20%,然而,自 2010 年 4 月開始,巴西將乙醇列入“例外名單”,下調進口關稅至零,此后政府根據國內乙醇供需及其它因素,不定期調整乙醇進口關稅。2016年下半年至 2017 年初,巴西大量進口美國乙醇,2017 年 3 月,巴西甘蔗和糖行業協會(UNICA)要求政府對進口乙醇征收 16%的關稅,巴西東北部糖廠甚至要求恢復 20%的南方共同市場協議關稅。

2017 年 8 月 23 日,巴西農業部提出建議,為乙醇設定 6 億升零關稅進口配額,超額部分征收 20%關稅其中,零關稅進口配額按季度發放,每季度 1.5 億升,兩年后重新修訂政策。2019 年 8 月 31 日,巴西政府將乙醇零關稅進口配額由 6 億升增加至 7.5 億升,2020 年 8 月 31 日到期,遭到業界反對。為盡量減少新的零關稅配額對東北地區乙醇行業影響,巴西經濟/外貿部于2019 年 10 月 21 日制定了 7.5 億升乙醇零關稅進口配額的分銷規則,其中,2019 年 8 月 31 日至 2020 年 2 月 28 日之間,只有 2 億升零關稅進口配額,因期間恰逢巴西東北部榨季生產期,在接下來的兩個季度,零關稅進口配額被提高到每個季度 2.75 億升,只有生產商能申請配額,且配額分配以先到先得為基礎分配,每個生產者限量為 250萬升,個別生產商在確認初始進口量后可以申請新的配額。

2020 年 8 月底零關稅進口配額政策到期,巴西政府延 長政策 90 天。隨著美國和巴西談判的破裂,自 2020 年 12 月 14 日至今,巴西對進口自美國的燃料乙醇征收 20%關 稅。若巴西延續乙醇進口政策,則新榨季進口量嚴重依賴內外價差,增長難度較大。

基于當前巴西乙醇價格高企及無水乙醇庫存偏緊問題,美國部分機構認為,巴西征收的 20%乙醇進口關稅抑制 美國乙醇流入巴西市場,若取消乙醇進口關稅,或比削減汽油中的無水乙醇更具優勢及可操作性。基于當前巴西及 美國的乙醇價格,取消 20%進口關稅確實可以刺激美國乙醇出口至巴西市場,但巴西政府在評估乙醇進口關稅問題 上,除了考慮能源價格因素外,還得評估對乙醇生產行業影響,此外,與美國間的政治關系也尤為關鍵。因此,預 計取消乙醇進口關稅不會是巴西決策層的首選。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號