![]() 煤炭

煤炭

![]() 煤炭

煤炭

1月份,內蒙古自治區全區監測的7大類現代煤化工產品價格5降2漲,且漲跌幅度顯著收窄,其中,煤制天然氣、煤制高溫煤焦油、煤制PP、煤制甲醇、煤制合成氨價格小幅下降,煤制PE、煤制尿素價格略有上漲。

一、內蒙古現代煤化工產品價格運行情況

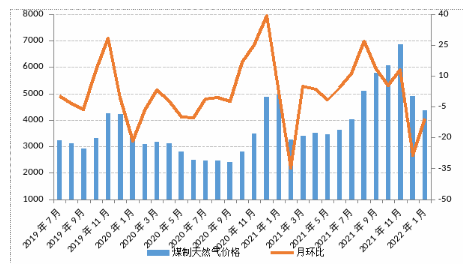

(一)煤制天然氣價格小幅下降

一方面,1月份受各地氣溫普遍下降影響,天然氣取暖需求旺盛;另一方面,在疫情及春節來臨等因素影響下,天然氣下游工廠陸續停工停產,所以整體來看煤制天然氣市場需求有所減少,價格繼續下降,不過降幅明顯收窄。1月份煤制天然氣平均交易價格為4366.02元/噸,與2021年12月份相比(下稱環比),價格下降10.73%;與2021年1月份相比(下稱同比),價格下降12.08%。

煤制天然氣價格走勢

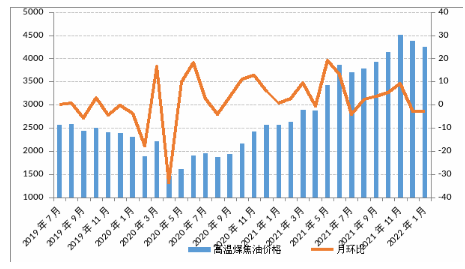

(二)煤制高溫煤焦油價格以穩為主

“元旦”過后,高溫煤焦油下游市場逐漸進入備貨期,特別是下游主力產品煤瀝青市場行情較好,企業采購積極性較高,高溫煤焦油市場需求有所增加。同時,1月份焦化企業開工率提升,高溫煤焦油市場供應同步增加,在供需兩旺的環境下,煤制高溫煤焦油價格穩中小幅下降。1月份,煤制高溫煤焦油平均交易價格為4254.25元/噸,環比下降2.81%;同比上漲65.35%,同比漲幅較去年12月份收窄5.74個百分點。

煤制高溫煤焦油價格走勢

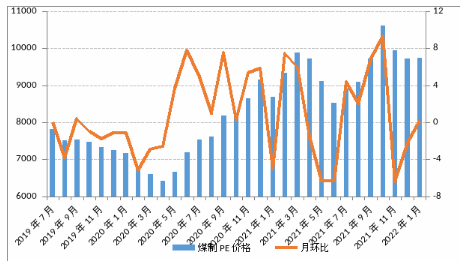

(三)煤制PE(聚乙烯)價格平穩運行

1月份,PE下游需求依然不強,且臨近春節假期疊加降雪影響,物流運輸也受到一定限制,PE市場交易氛圍較為冷清,不過節前下游部分工廠有一定補貨需求,所以煤制PE生產企業庫存壓力較小,價格以穩為主。1月份,煤制PE平均交易價格為9736.98元/噸,環比略漲0.18%;同比上漲12.12%。

煤制PE價格走勢

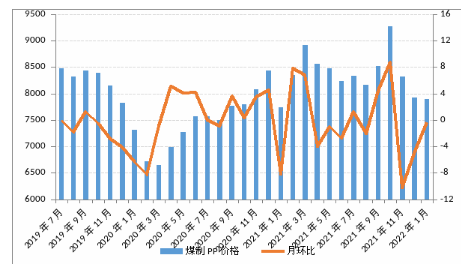

(四)煤制PP(聚丙烯)價格平穩運行

1月份,PP下游企業利潤依然偏低,多以剛需采購為主,市場交易氛圍清淡。同時,PP生產企業開工率也不高,市場供應壓力不大,價格保持平穩運行。1月份,煤制PP平均交易價格為7894.53元/噸,環比略降0.41%,同比上漲1.98%。

煤制PP價格走勢

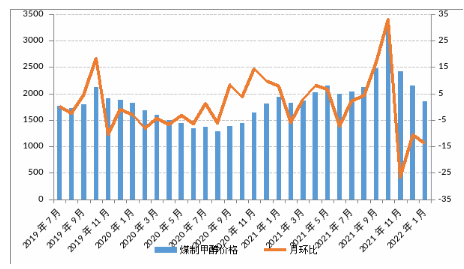

(五)煤制甲醇價格繼續下降

1月份,煤制甲醇市場仍處季節性弱勢階段,下游需求整體不強,市場交易氛圍清淡,同時,受周邊地區疫情影響煤制甲醇運輸受限,供應端存在一定壓力,生產企業讓利排庫,推動煤制甲醇價格繼續下降。不過,進入下半月部分下游企業開始階段性補貨,加上多地甲醇制烯烴裝置陸續重啟,煤制甲醇市場成交氛圍轉暖,價格止跌回升。1月份,煤制甲醇平均交易價格為1858.06元/噸,環比下降13.84%;同比下降4.26%。

煤制甲醇價格走勢

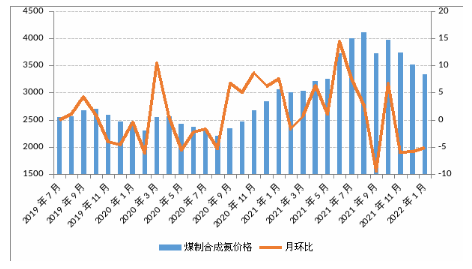

(六)煤制合成氨價格小幅下降

1月份,合成氨市場需求依然不強,下游企業觀望情緒偏濃,采購較為謹慎;同時,受降雪天氣及局部地區疫情等影響貨物發運受限,煤制合成氨生產企業選擇降價排庫為主,市場價格小幅下降。1月份,煤制合成氨平均交易價格為3332.06元/噸,環比下降5.10%;同比上漲8.86%。

煤制合成氨價格走勢

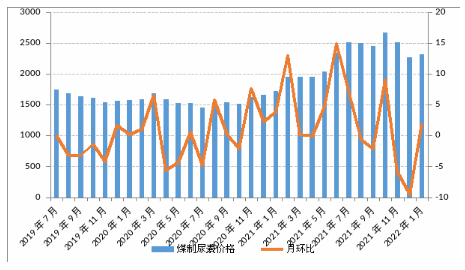

(七)煤制尿素價格以穩為主

一方面,1月份下游農業備肥陸續推進,貿易商采購量逐漸增加;另一方面,下游復合肥工廠開工率有所提升,也加大了對尿素的采購量,國內尿素需求集中釋放。另外,巴基斯坦陷入化肥短缺危機,政府緊急批準從我國進口5萬噸尿素的消息也進一步利好國內尿素市場,所以煤制尿素市場行情走強,價格小幅上漲。1月份,煤制尿素平均交易價格為2317.24/噸,環比上漲2.00%;同比上漲34.45%。

煤制尿素價格走勢

二、煤化工產品價格后期走勢預測

據國家統計局數據顯示,1月份中國制造業采購經理指數(PMI)為50.1%,仍保持在擴張區間,但低于上月0.2個百分點,表明我國企業生產經營活動延續擴張態勢,但擴張步伐有所放緩。面對復雜嚴峻的經濟環境和疫情多點散發等多重考驗,我國經濟延續恢復發展態勢始終未變,加上國家煤炭保供穩價政策持續發力,上游煤炭供應充足,價格穩定,現代煤化工行業也呈現出良好的發展趨勢,行業利潤不斷修復,市場供需結構總體平衡,價格趨于平穩。進入2月份,隨著春節假期的結束,煤化工行業上下游將逐漸恢復生產,企業生產經營活動將加快,預計煤化工產品價格總體延續平穩運行態勢,個別產品價格會因行業傳統淡旺季的來臨而小幅波動。

煤制天然氣目前來看,天然氣保供情況好于往年,市場供應充足。進入春季,隨著各地氣溫的逐漸回升,天然氣取暖需求將減少;同時,受新冠肺炎疫情散發及環保等因素影響,下游工業需求整體不強,預計2月份煤制天然氣價格將季節性下降。

煤制PE、煤制PP供應端看,今年依然是PE、PP產能投放年,特別是PP將在2-3月份集中投放一批產能,2月份PE、PP市場供應充足。需求端看,在“碳達峰”、“碳中和”目標提出后,新能源、環保和高端制造業等行業加速發展,進而使得薄膜、注塑等聚烯烴下游產業受益。2月份,農膜、包裝膜、日用品等傳統下游需求預計穩定;家電注塑、醫療器材及高端零部件等新興下游需求將增加;BOPP由于利潤可觀,需求預期良好。另外,2021年以來受內外價差明顯及國際運力緊張等多重因素影響,PE、PP進口減少,出口增多,且短期內預計仍延續該局面。綜合分析,2月份煤制PE、煤制PP供需同步走旺,預計價格穩中小幅上漲。

煤制甲醇近期煤制甲醇排庫壓力逐漸釋放,后期裝置檢修計劃較少,而且部分氣頭裝置開始重啟,所以后期甲醇供應量將有少量提升。同時,雖然甲醛、二甲醚、醋酸等傳統下游需求仍處淡季,但是隨著下游烯烴企業利潤的逐漸修復,烯烴裝置正在陸續重啟,甲醇市場交易開始活躍,而且港口烯烴需求將逐漸恢復,所以后期甲醇需求端改善預計增強。另外,目前港口庫存水平不高,且2月份甲醇進口量將季節性縮減,所以后期港口庫存壓力減小。綜合分析,2月份煤制甲醇交易氛圍回暖,供需平衡,且在保供穩價政策下,上游主要原料煤炭價格漲幅有限,預計煤制甲醇價格平穩運行。

煤制尿素供應端看,去年四季度以來,尿素政策性限產力度明顯弱于往年,日產量保持較高水平,加上國家優先保障國內供應而限制尿素出口,所以尿素市場供應穩定。需求端看,尿素下游工業需求正在逐漸恢復;同時,春節前局部地區受疫情、天氣等影響貨物發運受限,下游備肥缺口較大,春節過后農業備肥用肥將陸續開啟,而且今年除淡儲外還增加了夏管肥,部分尿素貨源將被鎖定,所以后期國內尿素市場需求將階段性走強。另外,巴基斯坦從我國進口尿素及印度招標等消息也會提振國內尿素市場,所以2月份煤制尿素市場供需結構總體平衡,價格將 呈穩中小幅上漲走勢。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號