![]() 新能源

新能源

![]() 新能源

新能源

2021年7月30日,中央政治局會議要求糾正“運動式減碳”,給缺乏統籌規劃、不經科學論證、脫離實際的冒進苗頭敲響了警鐘。

資本市場對新能源概念股的瘋狂炒作,部分個股嚴重透支未來,“運動式估值”的危害不亞于“運動式減碳”。

寧德時代(300750.SZ)是“運動式估值”的典型,取代貴州茅臺(1799.000, 105.20, 6.21%)(600519.SH)成為“基金第一寵兒”只是時間的問題。

截至2021年6月30日,1363家基金持有2.655億股寧德時代(300750.SZ)、市值1420億元。當時持有茅臺的基金數和持股市值分別為1661家、1810億。

鑒于兩只股票近來的走勢,即便各家基金持股數量不變,寧德時代恐怕已成為基金第一重倉庫股。若基金總體上“減茅增寧”,寧德時代的優勢將更加彰顯。

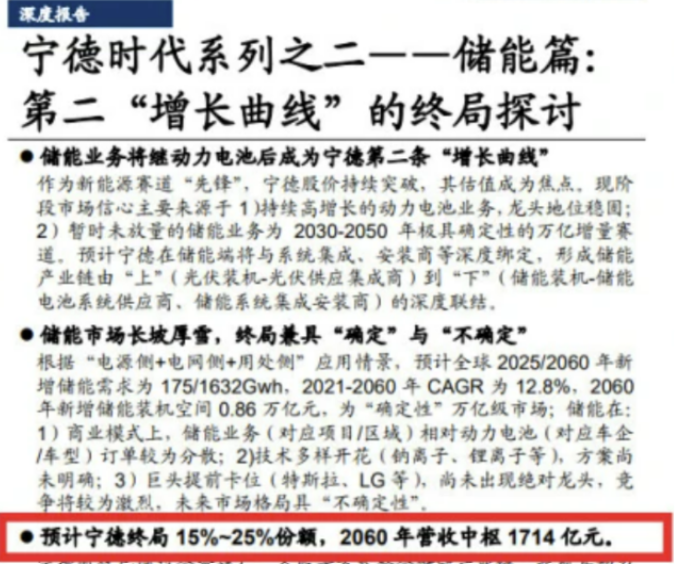

在這樣的背景下,某證券公司的一份研報“出圈”了,預測寧德時代2060年儲能業務營收中樞為1714億!

鋰電池不是新能源車及儲能的唯一解決方案,更不見得是中國的最佳方案,因鋰、鈷、鎳等資源稀缺且嚴重依賴海外。再說電化學儲能亦非儲能的解決唯一方案。

20年后什么局面,誰都說不準,寧德時代的市盈率卻一度超過200倍,回落后仍高達150倍。

豪賭產能

2020年,全球十大動力電池企業市場份額合計達到空前的92.5%,排在前三位的是寧德時代、LG化學、松下電器。

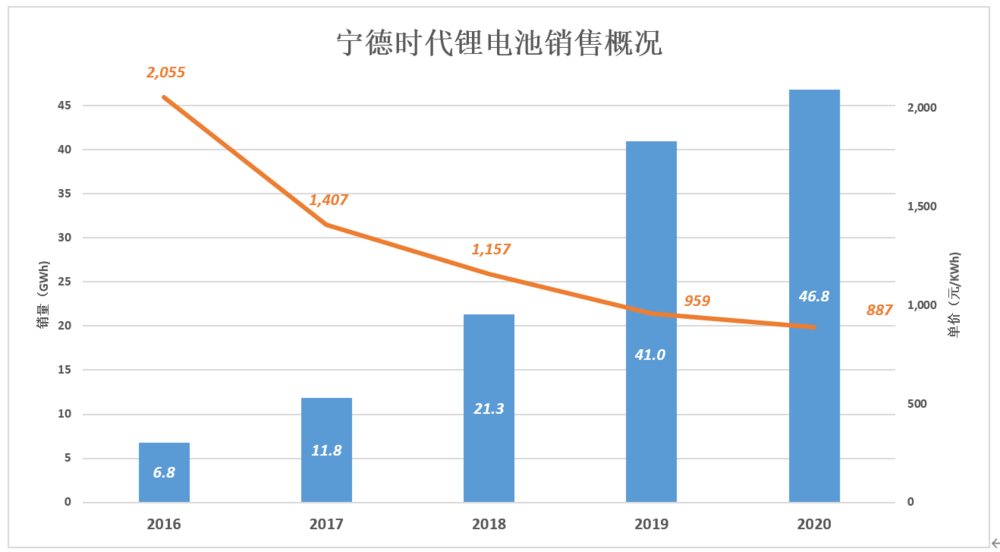

2020年,寧德時代鋰離子電池全球銷量46.8GWh,其中動力電池銷量44.45GWh。同年國內動力電池裝機總量為63.6GWh,寧德時代國內裝機量為31.9GWh,市場占有率為50%。

除動力電池,寧德時代還有鋰電池材料(主要產品為三元前驅體,原料來自廢舊電池)、儲能系統、其它業務等三項收入。

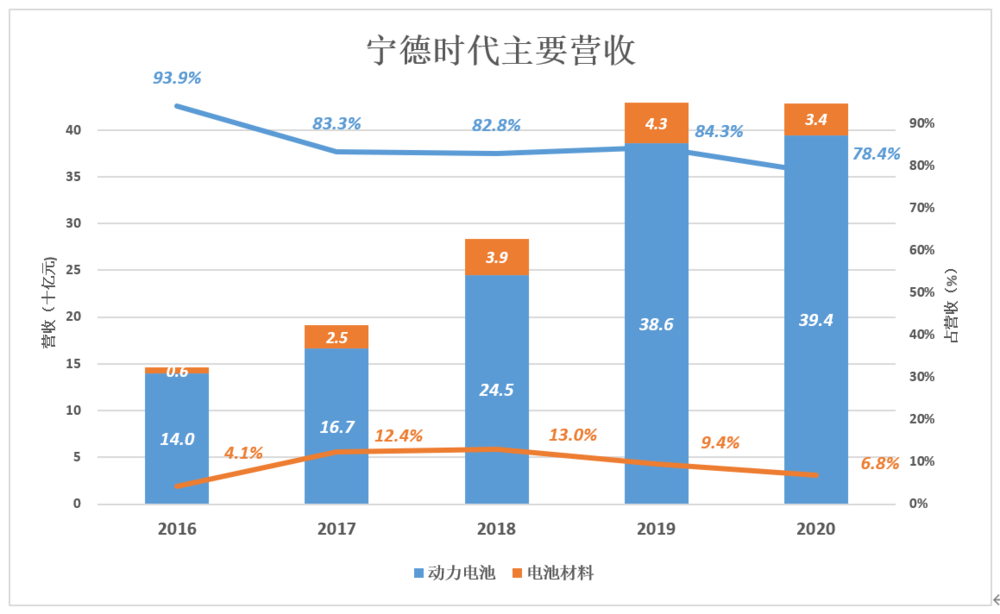

2016年,動力電池系統營收140億、占營收的93.9%;鋰電池材料營收6.1億、占營收的4.1%;兩項合計占營收的98%。

2020年動力電池系統營收達394億,為2016年的2.8倍,年均復合增長29.6%,占營收的比例降至78.4%;鋰電池材料營收34.3億、為2016年的5.6倍,年均復合增長53.9%,占營收的比例增至6.8%;兩項合計占營收的85.2%。

2020年,寧德時代鋰電池銷量46.8GWh(95%為動力電池),動力電池銷售收入394億,單價887元/KWh。2016年,寧德電池銷售單價高達2055元。

電動車生產企業采購一個30KWh的電池包,2016年要付6.2萬;到2020年,企業花6.2萬可以買70KWh的電池包。

按2016年的政策,國家、地方的補貼加起來輕松覆蓋電池成本,相當于賣車“白送”動力電池。巨額補貼最終落入寧德時代等電池廠商的腰包。

2018年,寧德時代通過IPO募集53.5億,已按計劃使用完畢;2020年通過定向增發募集196億,至年末已使用近86億。

2020年末,寧德時代賬面現金達684億,其中402億為年內經營/投資/融資所得。

截至2020年末,寧德時代動力電池產能達69.1GWh,同比增長30.4%;產能利用率74.8%,同比下降14個百分點;在建產能77.5GWh,同比增幅超過252%,在建工程賬面值同比增長188%。

產能利用率的顯著下滑,絲毫沒有改變寧德時代對未來的樂觀判斷。

現金充沛,擴產激進,寧德時代正在進行一場豪賭,賭的是“生產多少動力電池,市場就能消化多少。”

毛利潤與原材料

1)成本結構怪異

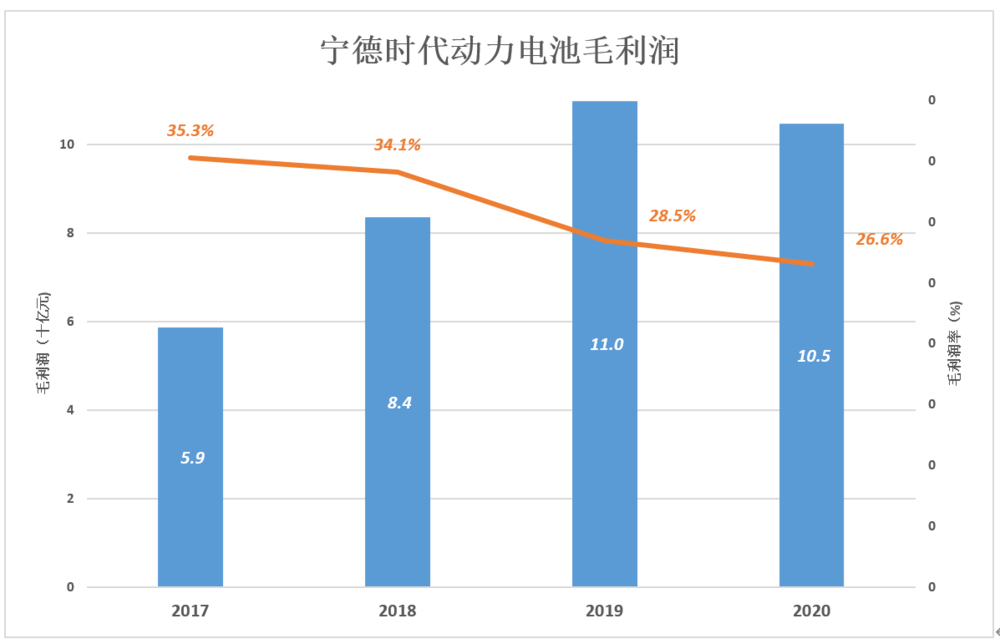

2017~2020年間,寧德時代每KWh動力電池出廠價下降了37%,毛利潤率從35.3%降至 26.6%。在銷售收入增長的帶動下,毛利潤一路沖過100億。

動力電池出廠價下降的外部因素不外乎兩點:一是供給增加,二是補貼退坡需求減弱。

寧德時代毛利潤率降幅低于銷售價格降幅,關鍵的因素是原材料格價下降(原材料價格占寧德時代動力電池成本的比例高達90%)。

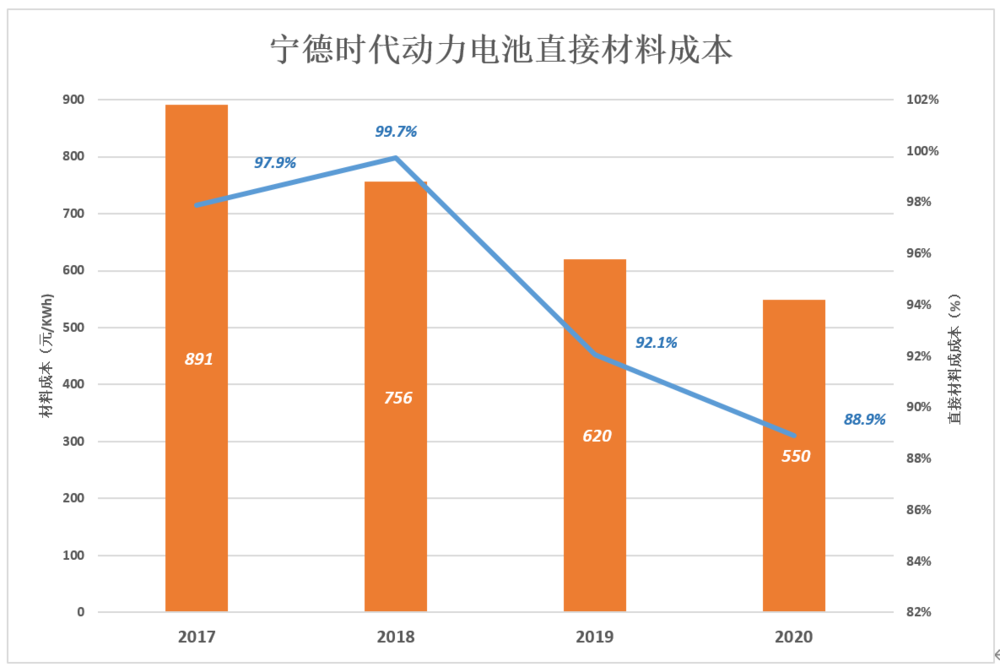

2017年~2020年間,每KWh動力電池直接材料成本從891元降至550元,降幅38.3%,比同期出廠價降幅高1個百分點!

寧德時代動力電池成本中,直接材料成本占比高得出奇。

2017年動力電池營收成本107.8億,其中直接材料成本105.6億、占比97.9%!2017年,7758名一線生產人員不知多少在生產動力電池,多少在回收廢舊鋰電池。

2018年更夸張,動力電池營收成本161.55億,直接材料成本161.15億,材料占成本的99.7%!2018年,一線生產人員達1.59萬名。

2019年稍稍回歸“正常”,動力電池276億營收成本中,直接材料成本為254億,占比92.1%。2019年,一線生產人員回落至1.51萬名。

2020年,動力電池289.6億營收成本中,直接材料成本為257.4億,占比88.9%。2020年,一線生產人員超過2萬名。

2020年,國軒高科(58.300, -2.85, -4.66%)動力電池材料成本占營收成本的83.1%,制造費用占11.3%,4110名生產人員薪酬占4.5%。

2)抗風險能力不算強

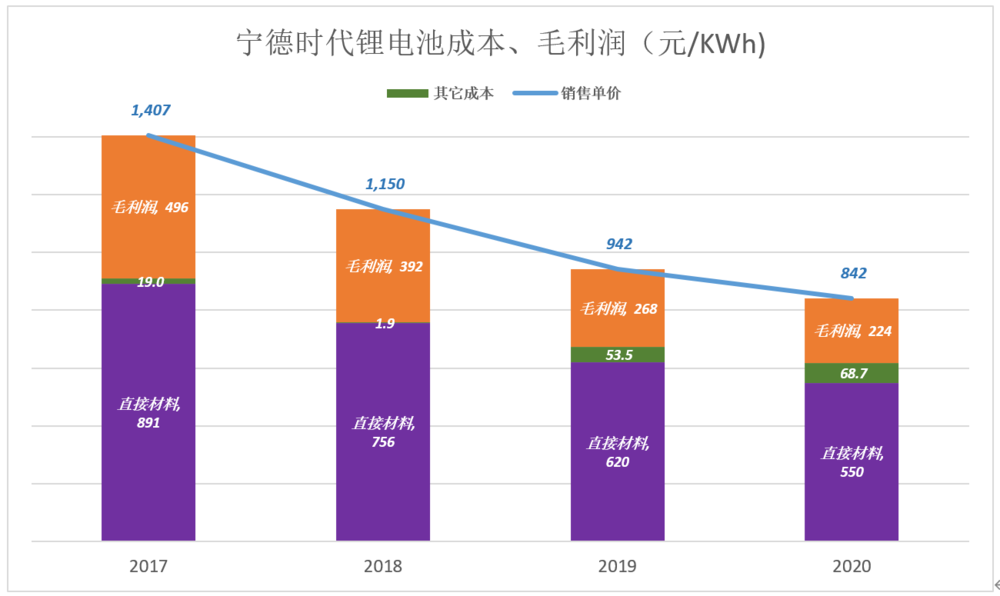

2017年1KWh電池銷售價為1407元,毛利潤496元。在910元營收成本中,891元是直接材料成本,其它成本(人力、能源、設備折舊、無形資產攤銷)僅為19元。

2018年1KWh電池銷售價為1150元,毛利潤降至392元。在758元營收成本中,756元是直接材料成本,其它成本只有1.9元!

再看2020年, 1KWh電池銷售價降至842元,毛利潤224元。618元營收成本中,550元是直接材料成本,其它成本為68.7元。

銷售價-毛利潤=營收成本=直接材料成本+其它(主要為制造成本)。

與2017年相比,2020年寧德時代每銷售1KWh電池少賣565元。直接材料成本減少341元、毛利潤減少272元,大致按6:4“分擔”了銷售價格的下降。

一流企業,當出廠價下降100元時(不論主動還是被動),逼供應商降價110元,再通過內部挖潛降10元成本,結果毛利潤反而增加20元。#特斯拉就有這種本事#

二流企業,出廠價下跌100元,看供應商能降多少,能降60元的話,自家少賺40元毛利潤就是了。

綜上所述,寧德時代抗風險(主要是原材料漲價、出廠價下降)能力不強。

遙望“終局”

1)盈利能力

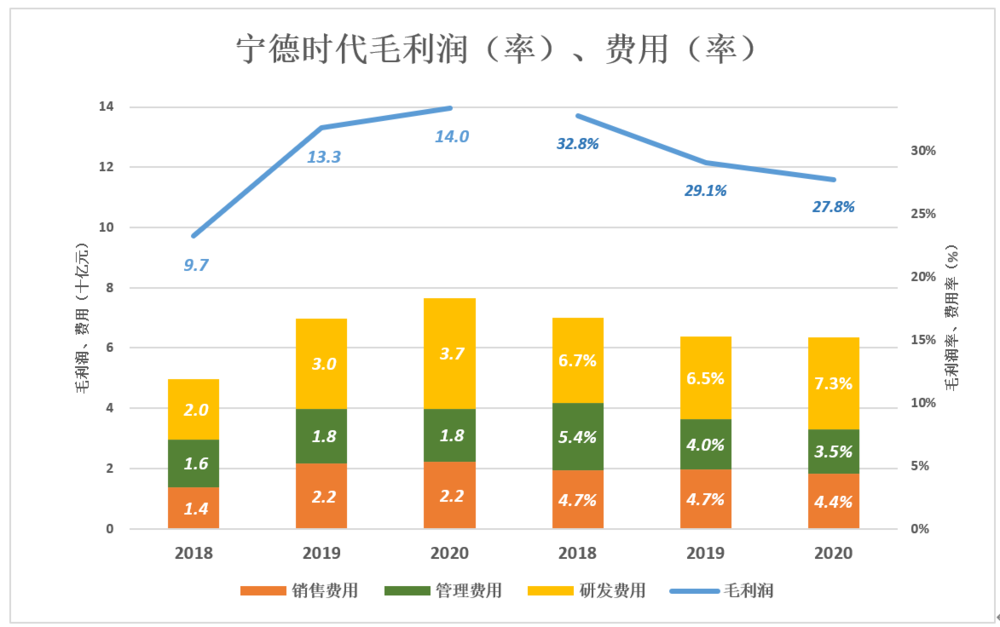

用藍色折線代表毛利潤(率)、彩色堆疊柱代表費用(率),藍色淹沒彩色才會有利潤。

藍色折線“高高在上”,說明寧德時代“績優股成色”很足。

盡管受疫情沖擊,2020年毛利潤還是達到創紀錄的140億,銷售費用、管理費用、研發費用分別為22.2億、17.7億和36.6億,合計76.5億,略高于毛利潤的一半。

2020年毛利潤率27.8%,三項費用合計占營收的15.2%,距毛利潤有13個百分點的“富余”,說多不多、說少不少。

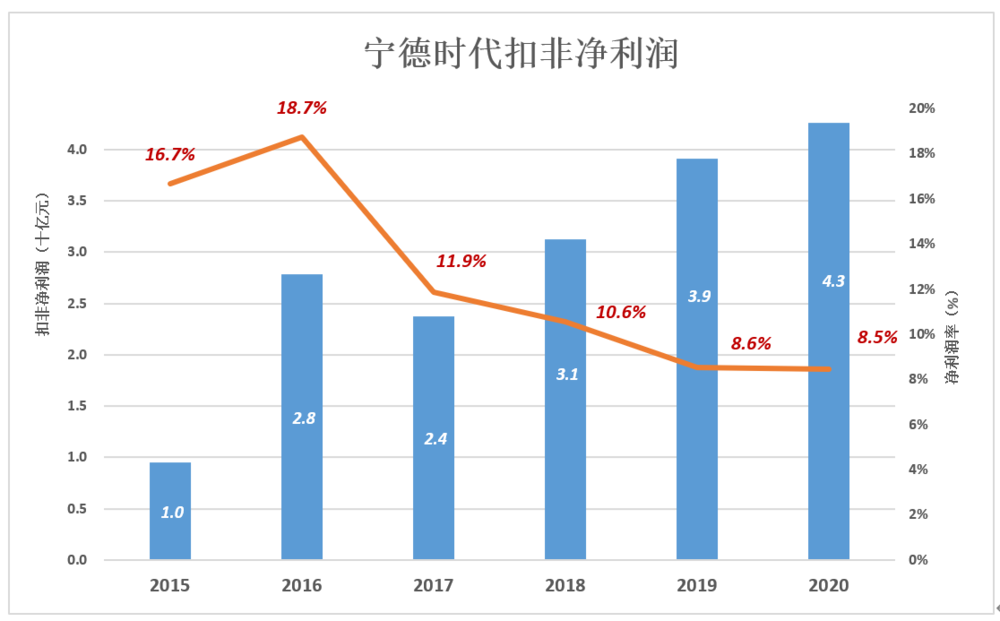

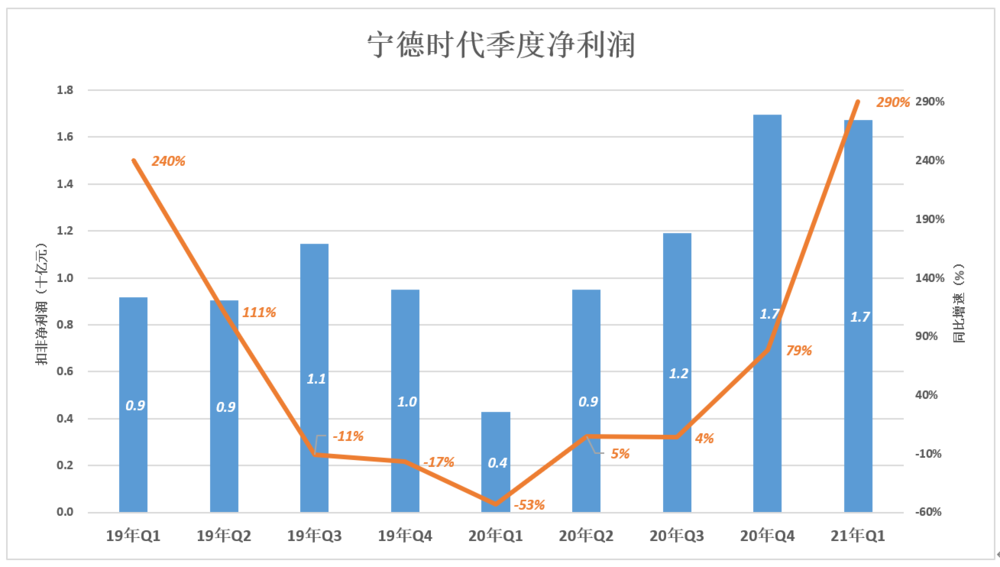

2019年,寧德時代扣非凈利潤39億、利潤率只有8.6%。#怪不到疫情#

2020年,扣非凈利潤43億,利潤率8.5%。#怪疫情咯#

2019年Q3、Q4,寧德時代扣非凈利潤同比分別下降了11%、17%。受疫情影響,2020年Q1扣非凈利潤同比下降53%。2021年Q1同比增長290%,但如果與2019年Q1相比,年均復合增長率為35.1%。

截至2020年末,寧德時代凈資產達642億,2021年Q1扣非凈利潤16.7億,年化凈資產收益率僅為10.4%。

2)終局

按那位分析師的思路,把寧德時代的終局設定為2060年。

假設2060年中國新能源(4.320, 0.01, 0.23%)車年銷量2000萬臺,其中50%采用寧德的動力電池;再假設每臺車配備價值5萬元的動力電池,凈利潤率為10%,則2060年寧德時代營收、凈利潤分別為5000億、500億。

既然是終局,市盈率也就給5倍,那么寧德時代動力電池業務估值為2500億。

假設寧德時代動力電池業務還能從海外賺500億凈利潤,再給2500億估值。

那位分析師預測,2060年寧德時代儲能業務營收中樞1714億。不必那么保守,還有整有零,就算寧德時代儲能業務營收也是2000億,凈利潤200億,估值1000億。

如此“美妙”的終局依賴眾多假設,包括但不限于:

第一,寧德時代未來39年穩穩占據中國動力(17.450, 0.13, 0.75%)電池市場50%的份額。管它什么技術路線,鋰電池、鈉電池、燃料電池……中國的新能源車動力電池市場的一半“法定”歸寧德時代;

第二,寧德時代動力電池業務在海外達到與國內同等的規模;

第三,儲能業務不管什么形式,不論是電化學儲能、物理儲能還是電磁儲能,每年都得讓寧德時代賺取200億凈利潤。

滿足所有假設,到2060年,寧德時代值6000億!

被群嘲的那位分析師很冤枉,他只不過估算了一下寧德時代2060年的業績,二級市場的估值相當于150年的凈利潤。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號