![]() 煤炭

煤炭

![]() 煤炭

煤炭

本周環渤海港口價格相對穩定,產地動力煤價格整體持穩,焦煤價格在供需雙弱的情況下也保持穩定,市場震蕩運行。

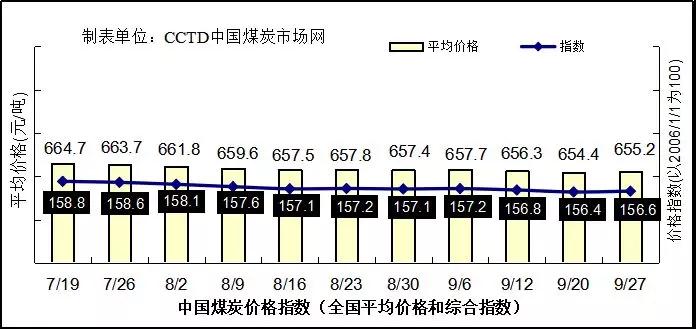

根據監測數據測算9月27日,中國煤炭價格指數(全國綜合指數)為156.6點,較上期上漲0.2點。

港口方面,市場供應偏緊,電廠補庫動力不足,雙方夾擊下沿海煤炭市場進入弱穩格局,價格維持相對穩定;

產地方面,大部分產地的煤礦和下游企業出現了停產限產,供需同步減弱的情況下保持了平衡,價格較為穩定;

焦煤市場,出貨減少,市場多偏空交易。

目前來看,預計下周北方港口價格主要維持看漲趨勢。大慶后主產地供給恢復性增加、淡季需求不足制約補庫進程等增加市場看空預期,另一方面,進口煤補充效應不確定性增強及產地冬儲分流港口貨源供給也助長了市場看多預期,多空對壘促使市場觀望情緒升溫。產地方面在恢復生產后,供應也會恢復到正常水平,下游企業的開工率也會進一步提高,帶動市場。

【環渤海港口】截至9月26日,環渤海四大港區主要港口合計庫存為2296.2萬噸,較上周減少了5.9萬噸。隨著氣溫的日漸變低,東南沿海居民用電進入淡季,疊加工廠開工相對不足,盡管水電總量出現了消退跡象,但是清潔能源的發電量依然保持較高增速,所以火電廠開工率沒有提高。目前為止,六大電力集團沿海電廠日耗已回落至60萬噸左右,在電廠存煤及下游港口庫存充足的背景下,下游消費終端北上采購意愿冷淡對港口價格形成下行壓力。

【華東地區】動力煤方面,價格較為平穩。焦煤方面,市場上繼續弱勢運行,大部分煤礦現在由于發布的限產停產通知,都開始依靠自身的庫存來開始進行銷售。考慮到下游庫存及即將開始的秋冬季分類限產,焦煤焦炭以偏空交易為主。

【華北地區】焦煤方面,多地主產地發布預警,要求在國慶期間停產或者限產,目前已經有部分企業開始逐步落實停產限產操作。考慮到國慶期間,上下游均出現了限產的情況,短期內市場應該以平穩為主。動力煤方面,晉北地區煤價整體較穩,停產煤礦增多,環保嚴格,站臺進煤量減少,加之下游企業部分停產,在供需雙弱的情況下,價格維穩進行。

【東北、蒙東地區】市場在節假日之間應該會保持平穩,局部地區價格后期可能仍會有小幅上漲。

【中南地區】本周中南地區用電負荷有所回升趨勢,電廠開工機組與上周環比持平,整體庫存對比上周有略微提高。截至9月26日,湖北省內統調電廠合計存煤457.3萬噸,較上周增加了11.5萬噸。

【西北地區】目前,陜西煤礦安監局的消息表示,督查組指出當前陜西煤礦安全生產中還存在問題和重大隱患,推進煤礦整頓關閉和淘汰落后產能災害治理不到位。后續當地煤礦的生產可能會受到一定的影響。內蒙地區停供火產品,露天煤礦已經停止作業,開始依靠存煤來交易,加之當地煤管票限制更加苛刻,供應量下降,短期內支撐煤價上漲。

【西南地區】煤礦的生產仍舊有著限制,市場仍在承壓運行。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號