![]() 新能源

新能源

![]() 新能源

新能源

從1958年中國開始研制第一片晶體硅光伏電池,到現(xiàn)在已經(jīng)走過了六十多年,中國的光伏產(chǎn)業(yè)也實現(xiàn)了從無到有、從空間到地面、從軍到民、從小到大、從單品種到多樣化的艱難而輝煌的歷程。1982年國家科委制定“1981-1985年第六個五年計劃”,其中首次列入光伏科技攻關(guān)項目,成為光伏行業(yè)在我國“五年規(guī)劃”版圖上的起跑線;在隨后的“1986-1990年第七個五年計劃”中列出了太陽能電池專題,有關(guān)光伏的研發(fā)項目自此開始有了突破性進展。隨著國家于2000年后啟動“送電到鄉(xiāng)”“光明工程”“金太陽示范工程”,我國的光伏發(fā)電技術(shù)逐漸發(fā)展壯大,在國家國民經(jīng)濟計劃中逐漸占據(jù)話語權(quán)。

當(dāng)前,我國走到了第“十三個五年規(guī)劃”的最后一年,面臨向“十四五”規(guī)劃邁進的轉(zhuǎn)折點。據(jù)統(tǒng)計,截至2019年底,我國光伏累計裝機達到204.3GW,超過“十三五規(guī)劃”中規(guī)定的“我國的光伏裝機到2020年底達到1.05億千瓦以上”目標(biāo)的94.6%。這無疑是一份驚喜過度的成績單,讓人不禁思忖:在隨之而來的下一個五年,中國的光伏應(yīng)該如何又穩(wěn)又準(zhǔn)又狠的找準(zhǔn)自己的定位、寵辱不驚的再創(chuàng)輝煌?

融:這不是一個唯我獨尊的時代,這是一個互利共贏的時代

在我國推進能源結(jié)構(gòu)轉(zhuǎn)型的過程中,單一能源品種的利用已經(jīng)受到多方掣肘,建設(shè)高效、靈活的綜合能源體系將成為“十四五”時期能源發(fā)展的重點。光伏發(fā)電歸根結(jié)底是為人們的生活服務(wù)的,因此探索光伏與其他技術(shù)的結(jié)合的“光伏+”模式至關(guān)重要,未來隨著光伏發(fā)電成本的不斷下降,光伏與其他能量形式間的轉(zhuǎn)換,有望可以解決人類需要的所有能源問題。

當(dāng)前,光伏+儲能備受關(guān)注。光伏的核心成本快速下降趨勢與儲能的技術(shù)成本下降趨勢結(jié)合到一起,將產(chǎn)生高規(guī)模的產(chǎn)量優(yōu)勢,助推光伏行業(yè)實現(xiàn)爆發(fā),屆時,壽命僅有三、四十年的火電、燃?xì)獾葌鹘y(tǒng)能源將不再是必須。一如中關(guān)村儲能產(chǎn)業(yè)技術(shù)聯(lián)盟理事長俞振華所說,樂觀估計到2023年,整個電力系統(tǒng)可能不再需要燃?xì)猓D(zhuǎn)而全部由光伏+儲能供給。據(jù)統(tǒng)計,截至2019年底,中國已投運的、與光伏相配套的儲能項目累計裝機規(guī)模達到了290.4MW,占中國儲能投運項目總規(guī)模的18%,同比增長12%。在即將到來的下一個五年,新能源的發(fā)展將繼續(xù)進步,新能源制氫所需的基礎(chǔ)設(shè)施得以解決,“光伏+儲能+氫”模式有望全面融入到當(dāng)前的風(fēng)、光、水、火格局,各類電源相輔相成,棄光限電、能源消納問題也將迎刃而解。作為光伏跨界融合的另一種應(yīng)用形式,多能互補綜合能源系統(tǒng)一方面可以通過實現(xiàn)多能源協(xié)同優(yōu)化和互補提高可再生能源利用率,另一方面可以通過實現(xiàn)能源梯級利用,提高能源的綜合利用水平。2017年10月,國家電網(wǎng)發(fā)布了《關(guān)于在各省公司開展綜合能源服務(wù)業(yè)務(wù)的意見》,指出開展綜合能源服務(wù)業(yè)務(wù)的重要意義,其中分布式能源及圍繞其開展的區(qū)域能源供應(yīng)是多能互補綜合能源系統(tǒng)的核心所在。“十四五”期間,光伏、風(fēng)電、生物質(zhì)能、地?zé)崮艿饶茉聪到y(tǒng)的分布式應(yīng)用、創(chuàng)新發(fā)展將成為我國應(yīng)對氣候變化、保障能源安全的重要內(nèi)容,利用太陽能和風(fēng)電、水電在日內(nèi)和季節(jié)間變化的互補性,以及水電、火電、光熱電站的調(diào)節(jié)能力,對促進我國可再生能源大規(guī)模開發(fā)利用具有重要的示范意義。

此外,光伏與其他各行業(yè)的結(jié)合開發(fā)也有著更為多樣化的應(yīng)用場景。漁光互補、農(nóng)光一體、林光互補一體化、沙光互補、光伏旅游、光伏扶貧、BIPV等多種融合方式,可以最大限度地利用土地資源、閑置空間等,增加生態(tài)效益和社會效益,達到“1+1>2”的產(chǎn)業(yè)融合效果,同時對于提高低碳能源比重、提高非化石能源比重具有重要意義。未來,在技術(shù)持續(xù)創(chuàng)新、光伏系統(tǒng)成本不斷下降的趨勢下,使用于不同應(yīng)用場景的業(yè)務(wù)模式與選型方案將逐步趨向多樣化,光伏應(yīng)用的發(fā)展也將轉(zhuǎn)變?yōu)橐蕴嵝Ы当尽崿F(xiàn)平價為目標(biāo)的新階段。

變:技術(shù)先行思變則通

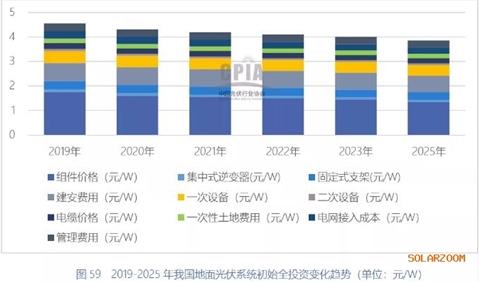

當(dāng)前,全球經(jīng)濟形勢發(fā)生了顯著變化。隨著光伏市場的動態(tài)變化,客戶的需求和供應(yīng)鏈都在發(fā)生變化,因此就要求企業(yè)在未來的發(fā)展路徑中以創(chuàng)新謀發(fā)展。能源發(fā)展的希望在于通過技術(shù)進步和成本降低,提供更清潔、更廉價的能源產(chǎn)品,未來我國能源高質(zhì)量發(fā)展過程中,關(guān)鍵技術(shù)和重大工程布局仍然是值得重視的問題。對于光伏企業(yè)而言,原創(chuàng)技術(shù)、核心技術(shù)是長遠(yuǎn)發(fā)展的基礎(chǔ)。自2006年《可再生能源法》推行以來,在技術(shù)創(chuàng)新的驅(qū)動下,我國新能源產(chǎn)業(yè)規(guī)模穩(wěn)步增長,全球范圍內(nèi)的中標(biāo)電價快速下降,光伏發(fā)電在越來越多的國家成為最具競爭力的電力產(chǎn)品,2019年印度的光伏發(fā)電成本僅為38美元/MWh,比火電低14%。根據(jù)中國光伏行業(yè)協(xié)會的統(tǒng)計,2019年,國內(nèi)組件及系統(tǒng)價格分別下降至1.75元/w和4.55元/w,光伏地面電站的組件成本成逐年下降趨勢,2019年占比為38.5%。多晶、單晶PERC、TOPCon、IBC、異質(zhì)結(jié)等不同電池及組件技術(shù)路線轉(zhuǎn)換效率不斷打破記錄,僅2019年一年電池記錄就刷新了9次。參照工程決算情況,我國光伏發(fā)電單位造價從2011-2018年逐年下降。可以說,技術(shù)進步開啟了全面加速步伐。

“十四五”開局之時,將是我國的光伏行業(yè)邁向無補貼的第一個關(guān)鍵節(jié)點,創(chuàng)新求變、降本增效依然會是主旋律。水電水利規(guī)劃設(shè)計總院新能源部太陽能處處長秦瀟表示,“十四五”時期,光伏行業(yè)的核心目標(biāo)是提高光伏在能源體系中的競爭力、提高我國光伏行業(yè)在全球范圍內(nèi)的競爭力。要實現(xiàn)這一目標(biāo),光伏行業(yè)的發(fā)展要與國家大方向相一致,同時持續(xù)提升光伏的核心技術(shù)競爭力,發(fā)揮并推進光伏的低成本優(yōu)勢。對于我國的光伏行業(yè)來說,在核心和關(guān)鍵技術(shù)領(lǐng)域進行長遠(yuǎn)布局,取得核心技術(shù)領(lǐng)域的話語權(quán),可以從幾個方面著手:通過技術(shù)和政策的銜接推進,將光伏與建筑物等應(yīng)用形式相結(jié)合;HJT、TOPCon等技術(shù)逐步成熟化;促進度電成本降低的系統(tǒng)設(shè)計優(yōu)化等。

2011-2018年我國光伏發(fā)電單位造價變化趨勢(參照工程決算情況)

圖片來源:水電水利規(guī)劃設(shè)計總院

今年以來,國內(nèi)多家光伏企業(yè)紛紛加快技術(shù)研發(fā),推出采用210mm大尺寸硅片的高功率組件等產(chǎn)品,持續(xù)推動光伏制造和管理的智能化轉(zhuǎn)型。隨著企業(yè)發(fā)力技術(shù)創(chuàng)新,促進產(chǎn)品升級換代、降本增效,全行業(yè)邁向全面平價時代有望進一步加速。

控:跑得快不一定能贏,穩(wěn)步有序才是長遠(yuǎn)之道

2019年,我國光伏新增裝機達30.1GW,連續(xù)7年位居全球首位,累計裝機達204.3GW,連續(xù)5年位居全球首位。多晶硅產(chǎn)量34.2萬噸,同比增長32%,連續(xù)9年位居全球首位;組件產(chǎn)量98.6GW,連續(xù)13年位居全球首位。中國的光伏行業(yè)在全球市場中一直十分出彩,跑在世界前列。然而,作為未來人類能源的潛力主導(dǎo)者,實現(xiàn)長遠(yuǎn)的可持續(xù)發(fā)展才是光伏行業(yè)的終極目標(biāo)所在,而我國的光伏行業(yè)也需要由高速增長階段向高質(zhì)量發(fā)展階段轉(zhuǎn)變。從目前來看,“十四五”規(guī)劃的意義已經(jīng)從“十二五”“十三五”的和補貼掛鉤轉(zhuǎn)向了和市場掛鉤。

根據(jù)國家電網(wǎng)能源研究院預(yù)測,到2050年新能源發(fā)電將成為第一大電源,將有75%以上的發(fā)電用能來自清潔能源,其中以風(fēng)光為代表的新能源發(fā)電量占比將達到40%左右。水電水利規(guī)劃設(shè)計總院新能源部副主任王霽雪表示,在“十四五”期間,光伏的裝機目標(biāo)應(yīng)該在可行范圍之內(nèi)盡量定的高一些,對于非化石能源比例的要求一定會在2020年15%基礎(chǔ)上有所提升。屆時,光伏將會面臨一個全新的環(huán)境。隨著光伏成本的不斷下降,光伏平價和競價的市場時代即將在“十四五”期間全面到來。雖然“十四五”期間大力發(fā)展可再生能源已經(jīng)成為業(yè)內(nèi)共識,但能源產(chǎn)業(yè)的主要矛盾將聚焦在較高的發(fā)展需求與有限的市場空間之間的矛盾,如何解決好可再生能源與傳統(tǒng)能源爭奪電力市場的矛盾,如何有效解決光伏的消納難題成為“破局”的關(guān)鍵所在。根據(jù)國家發(fā)改委和國家能源局聯(lián)合印發(fā)的《清潔能源消納行動計劃(2018-2020年)》,到2020年,確保全國平均光伏發(fā)電利用率高于95%,棄光率低于5%;基本解決清潔能源消納問題。

隨著新能源裝機在“十四五”期間的繼續(xù)增長,裝機規(guī)模與消納能力之間的鴻溝也面臨逐漸拉大的趨勢。以西北地區(qū)為例,以前,西北部光伏發(fā)電消納遇到的瓶頸逐漸向中東部轉(zhuǎn)移,新疆、甘肅等地的新能源裝機已超過自身最大負(fù)荷的1.5倍。預(yù)計到2025年,“三北”地區(qū)新能源裝機將超過3.5億千瓦,遠(yuǎn)超國家電網(wǎng)目前的跨省跨區(qū)輸電能力。因此,消納空間需要通過實現(xiàn)平價慢慢改善,通過經(jīng)濟性的方式保證三到五年間光伏市場的穩(wěn)定發(fā)展。

可再生能源與傳統(tǒng)能源這對“歡喜冤家”在“十四五”期間一定是要在發(fā)展中和諧共處,為加快實現(xiàn)我國的能源革命,履行我國的國際承諾和減排責(zé)任作出新貢獻。國家發(fā)改委能源研究所王斯成老師曾大膽預(yù)言,在“十四五”規(guī)劃時期,要采用新增機組100%清潔電力,存量燃煤機組讓出電量的“一進一退”模式。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2025 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號