![]() 新能源

新能源

![]() 新能源

新能源

全球海上風力發電市場持續擴大。國際團體全球風能理事會(GWEC)的統計顯示,2021年的全球新增裝機容量增至2020年的3倍。起到拉動作用的是中國。中國積極挖掘巨大的內需,2021年的新增裝機容量占到全球的8成。中國對海上風力發電的利好政策仍未停止,正在逐步改變全球風機企業的排名。

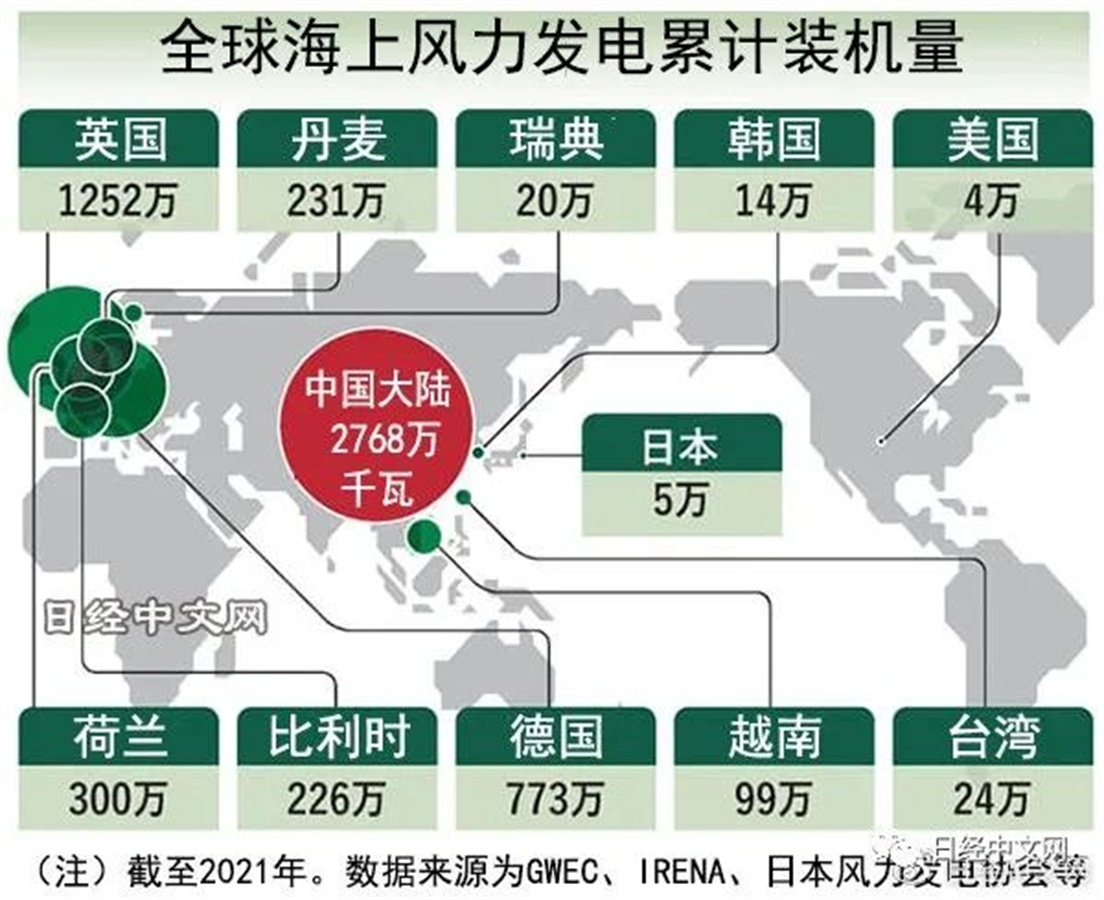

全球風能理事會的數據顯示,2021年新建的海上風力發電場的裝機容量達到2110.6萬千瓦。規模相當于約20個核電機組。累計裝機容量達到5717.6萬千瓦。僅在2021年就占到累計裝機容量的約4成,呈現激增態勢。

尤其引人關注的是中國市場的迅速增長。2021年中國海上風力發電的裝機容量高達1690萬千瓦,增至2020年的逾4倍。作為海上風力發電的發達地區,歐洲的裝機容量比2020年增長13%,增至331.7萬千瓦。雖然歐洲也表現堅挺,但和中國的激增相比顯得相形見絀,中歐已拉開差距。

中國海上風力發電裝機容量出現激增的原因主要有2個。其一是固定價格收購制度。

中國國家發展和改革委員會在2019年向2018年底之前獲批的海上風力發電場發出通知,如未能在2021年底之前接入送電網,將不被認可獲得固定價格收購制度批準時的售電價格。如果不被認可,對發電場的電力收購價格將逐年下降。因此,希望盡可能高價售電的企業一齊展開建設。

第二個原因是政府的積極介入。日本自然能源財團的高級研究員王嘉陽表示,中國采取省政府選擇開發的海域和發電運營商,中央政府進行審批的機制。為了把可再生能源變為經濟增長的基礎,借助本地企業建立供應鏈的開發競爭在各省之間展開。

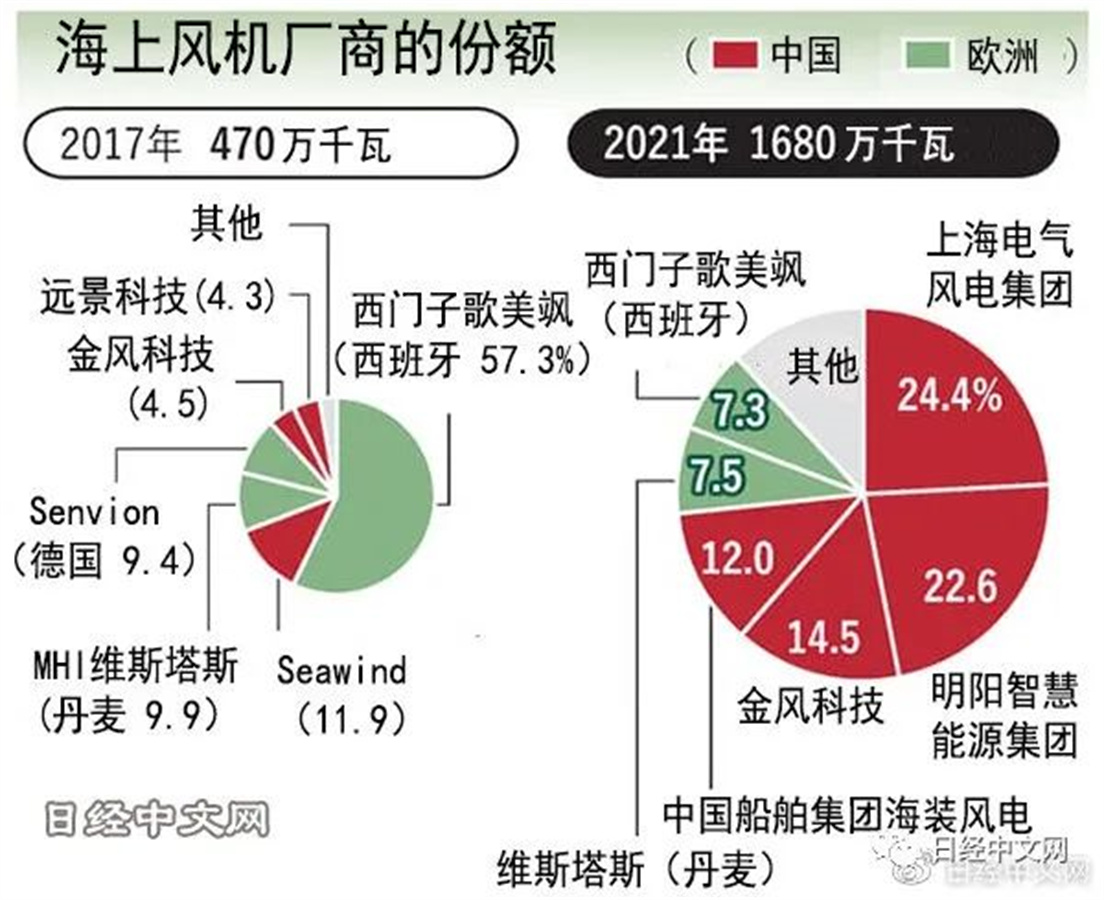

依托海上風力發電裝機容量罕見的高增長,中國的風機企業的存在感也逐漸提升。調查公司彭博新能源財經(BloombergNEF)按企業把2021年的海上風機裝機容量排出名次,中國企業壟斷1~4位。丹麥的維斯塔斯(Vestas)排在第5位。2017~2020年排在首位的西門子歌美颯可再生能源(Siemens Gamesa Renewable Energy,西班牙)僅排在第6位。

第1位是上海電氣風電集團(上海市)。作為上海電氣集團的風力部門,2006年成立。優勢是產品線豐富,從輸出功率約1250千瓦到逾8000千瓦的風機都能生產。第2位的明陽智慧能源集團也成立于2006年,該企業在2021年起用了漂浮式風機。

日本的海上風力發電市場仍未全面啟動。日本在2021年底政府推進的海上風力發電的公開招投標中,三菱商事的企業聯盟在率先推出的3個海域全面中標,成為話題。日本政府還將在其他區域推進公開招標。日本把海上風力發電定位為能發揮島國優勢的可再生能源的王牌,提出在2030年之前促成1000萬千瓦的項目。

即使在只有潛在市場的日本,采用中國風機的趨勢也開始出現。

日本風力發電運營商Venti-Japan(秋田市)將討論在富山縣海域的項目采用中國生產的風機。原本計劃采用日立制作所的風機,但隨著日立制作所退出風機生產業務,不得不改變供應商。與邁向巨大化的歐美風機相比,中國生產的風機的尺寸更適合日本,這成為決定性因素。

在風機市場上,歐洲企業率先啟動量產化和大型化,迅速降低成本,擴大了市場份額。擁有巨大內需的中國企業則借助積極投資展開大量生產,不斷提升技術和性能。正如此前中國企業在光伏面板領域借助相同方式席卷全球市場一樣,中國風機企業有可能擺脫窩里橫,在海外市場也與歐洲企業并駕齊驅。

2022年海上風力發電市場或將強勁增長。全球風能理事會預測稱,以中國為中心,亞洲將新增裝機590萬千瓦,歐洲新增裝機280萬千瓦。雖然中國的增長勢頭放緩,但將繼續承擔拉動增長的工作。由于資源價格上漲的影響,歐洲生產的風機的成本上漲。在此背景下,能在國內獲得大量原料和燃料的中國企業的價格競爭力將相對加強。

中國企業的飛躍將影響日本的海上風力發電戰略。日本將與歐美的風機企業合作,加快漂浮式風機的開發。描繪的路線圖是在日本國內積累業績,向可再生能源引進遲緩的東南亞等推銷。

在中國,漂浮式風機的開發也迅速推進。如果中國巨大的內需開始出現接近飽和的跡象,中國企業或許會把距離較近的東南亞定為下一個增長市場。在與中國企業正面決勝負時,無法保證日本企業能占據優勢。

為了避免失去增長市場,日本有可能在國內充分構建零部件的供應鏈,建立順利推進海上風電場候選地點公開招標的機制,加快高效輸送和存儲電力的輸電線及蓄電池的技術開發。日本為了磨練海上風力發電的競爭力,應該做的事情很多。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號