![]() 分布式能源

分布式能源

![]() 分布式能源

分布式能源

3月2日晚間,業內翹首期待的2021年光伏新政終于揭開面紗。根據流傳的《國家能源局關于2021年風電、光伏發電開發建設有關事項的通知(征求意見稿)》,今年的光伏市場由各省級能源主管部門依據本區域非水電消納責任權重合理確定保障性并網規模,并且以項目上網電價或同一業主在運補貼項目減補金額等為標準開展競爭性配置,簡而言之,即使2021年光伏進入大規模平價上網新階段,但項目獲取仍須競價或者以減少存量項目補貼換取新增規模,這也意味著2021年開啟的不僅是平價新時代,低價光伏項目將成常態。

2021年作為“十四五”開局之前,也是政策變革的承上啟下之年,除了新項目的組織實施外,消納2020年遞延項目無疑是重中之重,這部分項目也將是今年的并網主力。

此外,2021年戶用光伏項目仍將是“風景這邊獨好”,上述征求意見稿透露,今年的戶用光伏項目仍將有補貼,不占用年度保障并網規模,并且結合鄉村振興戰略,將實施“千鄉萬村沐光行動”,由此2021年的戶用市場仍值得期待。

就2020年率先啟動的并網主力項目,北極星太陽能光伏網梳理如下:

一、2020年遞延競價項目:8~9GW

2020年國家能源局共下發26GW競價光伏項目,按照政策要求,26GW競價項目應于2020年底前全容量并網,每逾期一個季度并網電價補貼降低0.01元/千瓦時;逾期兩個季度仍未建成并網的,取消項目補貼資格。

北極星從電站業主及EPC方處獲悉,2020年未完成并網的競價光伏項目容量約8~9GW,除去無法執行的部分項目,保守估計最終并網規模約7GW。

這7GW項目電價補貼每度已降低1分錢,若3月31前仍未并網,補貼還將降低1分,“如果再降,無異于無補貼項目。”因此,一季度市場需求淡季不淡。

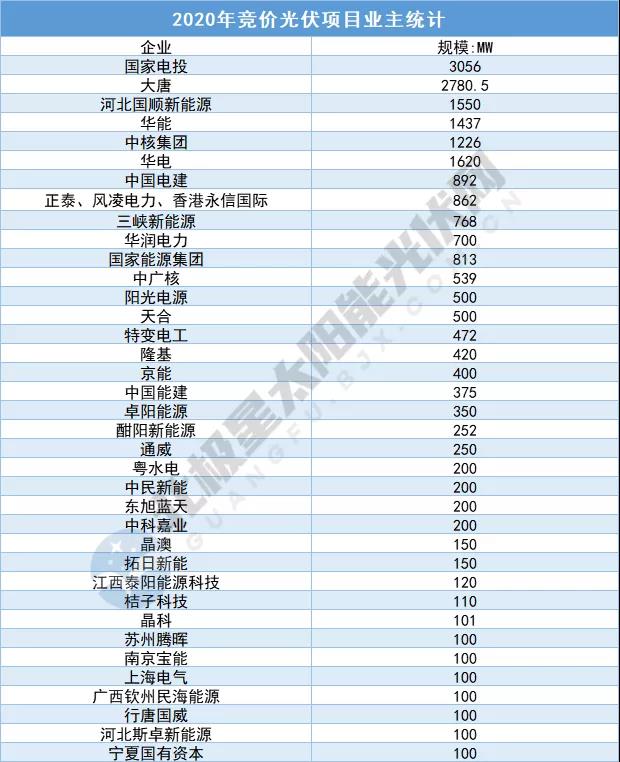

據北極星統計,26GW競價光伏項目業主覆蓋百余家企業,其中規模超過100MW的企業有37家,國家電投、大唐領銜的央/國企規模占比69%。

(2020年競價光伏項目規模超100MW業主)

二、2019及2020年平價遞延項目:52GW

2019年和2020年,國家發改委、能源局共下發56GW平價光伏項目。

其中,2019年首批平價光伏項目覆蓋12個省區市,共14.78GW。據悉,截至目前,2019年平價光伏項目完成并網的僅2~3GW,剩余約11GW項目等待并網。

2020年平價光伏項目規模共41GW,按照政策要求,須于2020年底前開工、2021年底完成并網,部分省份并網時間更早,如河北省要求2021年6月底前建成投產,預期備案無效;陜西省要求2021年9月30日前建成投產,逾期業主兩年內不得參與陜西省項目。

由此,遞延至今年并網的2019及2020年平價光伏項目約52GW,除去20%左右的“僵尸項目”,保守估計超40GW。

按照2021年新政征求意見稿,擬于今年并網的存量項目納入2021年保障性并網規模,若2021年底前仍未并網,競價光伏項目不再納入后續年份保障性并網規模,平價光伏項目雖未明確,但不排除執行同樣政策,因此,超40GW存量平價光伏項目將沖擊年底前并網。

三、2021年戶用項目:10GW

2020年戶用光伏市場交出了破10GW的創新高成績單。就2021年,從新政征求意見稿可以看出,今年戶用市場仍將有補貼,目前補貼規模及度電補貼標準待定。

據北極星獲得的消息,2021年戶用光伏的補貼總額約2~3億元,若度電補貼額度由2020年0.08元/千瓦時降至0.02~0.03元/千瓦時,則仍將支撐2021年戶用新增裝機達10GW規模。

值得期待的是,2021年新政征求意見稿指出,結合鄉村振興戰略,將啟動“千鄉萬村沐光行動”,無疑為今年的戶用市場再添活力。

此外,國家發改委能源研究所研究員時璟麗在“光伏行業2020年發展回顧與2021年形勢展望研討會”上表示,若在無補貼的情況下,戶用光伏按2021年預期投資水平,大部分省份靜態回收期在8~9年。

除了上述三類項目,2021年國家能源局將有序推進基地項目建設,加快推進山西晉北、新疆準東、青海海南州、東北扎魯特等存量新能源基地項目建設,并且結合“十四五”規劃,加快推進青海海西州、云貴川水風光一體化基地、黃河幾字灣等新增新能源基地規劃論證,啟動一批條件成熟的項目建設。

超出年度保障性消納規模仍有意愿并網的項目,通過自建、合建共享或購買服務等市場化方式,在落實抽水蓄能、儲熱型光熱發電、火電調峰、電化學儲能、可調節負荷等新增并網消納條件后,電網企業仍將保障并網。

當然,需要提醒的是,2021年光伏新政目前仍是征求意見稿,距離正式文件官宣還有需時日,但無論新政如何變幻,上述三類項目或無變動,將有效支撐2021年的光伏市場規模。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號