![]() 分布式能源

分布式能源

![]() 分布式能源

分布式能源

歷經“531”重創的分布式光伏重新殺回市場中心。

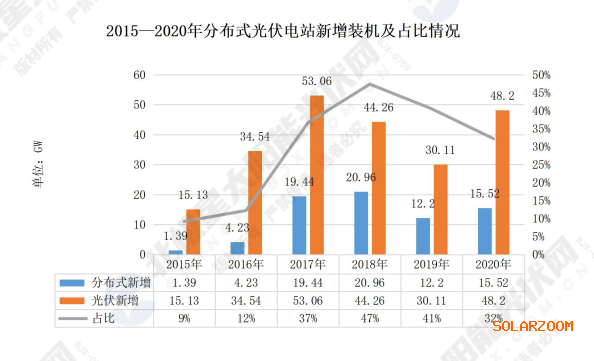

國家能源局數據顯示,2021年前三個季度分布式光伏新增16.4GW,占比64%。如果疊加10月、11月戶用4.8GW的新增容量,則2021年分布式光伏新增裝機已超21GW,將創下歷年新高。

不過可以預期的是,這僅僅是起點,在政策東風之下,2022年全面擺脫補貼的分布式光伏或仍將高居頂峰。

政策東風

“雙碳”無疑為光伏等新能源打開了未來10年甚至未來40年的高速成長空間。而巨大的市場需求也正在催發新的光伏模式和業界生態。

就分布式光伏而言,作為實現“雙碳”目標與鄉村振興兩大國家戰略的重要措施,2021年6月國家能源局正式啟動整縣屋頂分布式光伏試點工作,并明確了不同類型屋頂的光伏安裝比例:黨政機關50%,學校、醫院、村委會等公共建筑40%,工商業屋頂30%,農村居民屋頂20%。9月14日,676個整縣試點公布,至此轟轟烈烈的整縣分布式光伏開發大潮正式拉開帷幕。

對于這場備受期待和爭議的的分布式光伏“盛宴”,有業內人士評價,對行業實際帶來的增益有限,但確確實實提高了光伏的接受度,項目轉化周期大大縮短,全民光伏的時代列車邁上快軌。

此外,席卷全國的最嚴“能耗雙控”再次為烈火烹油中的分布式光伏續上了“催化劑”。2021年下半年,為積極響應能耗雙控政策,云南、浙江等多省出臺政策,通過限制用電、提高電價等方式促進能耗減排,就此工業硅、鋼鐵、水泥等產量腰斬,光伏產業深受影響再掀漲價潮。

不過,“能耗雙控”之下,光伏等清潔電力的優勢也再次體現,多地出臺新規明確光伏等產生的用能量不受當年用能總量指標限制,疊加工商業目錄電價取消,用電大戶的光伏安裝潮一時興起。

統計28省區市剛剛發布的2022年1月代理購電電價,與2021年12月相比,有14省電價出現上浮,極大利好工商業分布式光伏。

“以往是光伏安裝商找屋頂,現在是屋頂主動找安裝商。”上海地區一位光伏開發商感嘆。

蜂擁而至

最好的機遇便是站在風口。企業參與“雙碳”,最簡單的便是安裝光伏。央國企全軍滲透,互聯網、地產、建材、造紙等跨界新軍一擁而入,分布式光伏搖身一變成為市場“香餑餑”。

事實上,早在2020年,央國企揮師分布式光伏的決心便已顯現:國家電投意欲打造分布式光伏領域的獨角獸企業,三峽領銜組建三峽智慧能源投資(海南)有限公司聚焦工商業分布式,龍源電力攜手聯盛新能源以“十四五”每年GW級增量為目標打造全球領先的分布式能源投資商。

而整縣分布式光伏,更是加速了央國企的全軍入場。據北極星太陽能光伏網跟蹤公開信息,截至目前已有380余市區縣敲定整縣分布式光伏開發企業/意向企業,不僅“五大六小”、兩大設計院等央企火速搶占資源,中煤集團、閩東電力、平煤神馬集團、河南投資集團、山西國際能源集團等央國企悉數下場。

新近消息顯示,國家電投透露整縣屋頂分布式光伏目標縣域已突破100個,大唐取得51個國家試點縣,國家能源集團2021年四季度近1GW分布式光伏項目敲定EPC開發企業,僅12月華能于安徽省備案的分布式光伏項目超20個。

即使拋開整縣因素,分布式光伏的投資價值正被廣泛認可。近日中國道路照明領域第一家主板上市公司華體科技透露2022年將大力布局分布式新能源系統,集分布式光伏、微儲能、物聯網等為一體,創新城市新能源補給站。另一家造紙企業榮晟環保也同時宣布,正式跨界光伏,目標光伏產品研發和制造及1GW分布式光伏電站等運營管理。

此外,京東、順豐、中國郵政、中國燃氣、天域生態……據不完全統計,僅2021年,“殺入”分布式光伏投資領域的企業多達27家(鏖戰光伏:百余家跨界企業“殺入”),且這一數字還在繼續增長。

當然,不可忽視的還有深耕分布式光伏多年的三大類領軍企業,第一類國網、南網兩大電網旗下的綜合能源公司,其中南網能源財報顯示,截至2021年中,分布式光伏節能服務項目逾180個,總裝機容量約934.12MW;第二類是青島城投、廣州發展、浙江交投等地方國企;第三類則是正泰新能源、道達爾遠景、聯盛新能源、普楓新能源等民營開發商。

“八方諸侯”共同涌向并將共筑起未來分布式光伏的廣域疆土。此前曾有專家預測,“十四五”期間我國分布式光伏新增裝機有望達到130GW~150GW,較“十三五”實現倍增。

難啃的“骨頭”

風口市場,狂歡的同時也必然伴隨著亂象叢生。“玩家”聚集帶來的首要問題便是競爭激烈。

從上述開發商了解到,最瘋狂的是曾有一家工廠屋頂吸引了七八家光伏開發商同時競標,且均是名企,電價折扣從9折甚至到7折。結果可想而知,屋頂業主最終選擇了最低電價,而忽略的則是設計方案及工程質量是否最優。

分布式光伏的“整縣”開發模式更是讓該市場快速集中化。“容量大了,但實際上市場小了。”在2021年第一屆光伏建筑一體化創新論壇上,山東省太陽能行業協會常務副會長張曉斌就未來分布式光伏市場趨勢總結道。

據某央企項目運營負責人介紹,目前整縣開發的資金主要由投資方支付,一縣一企,巨額的投資資金也成就了央國企的天然優勢。結局便是央國企火速搶占整縣資源。

央國企的整縣開發思路,張曉斌透露,央國企一般會讓利地方政府,與政府城投公司組成合資公司開發整縣資源,且開發思路不僅僅停留在光伏,從光伏+產業、智慧城鎮等角度統一規劃,此外自投變壓器、儲能配置等均進一步拔高了央國企的優勢。

目前,整縣市場資源大體上可分為四類,第一類是集中式光伏電站,第二類是園區、工商業屋頂,第三類是黨政機關、學校等公共建筑屋頂,第四類是居民屋頂。

央國企的投資更傾向于第一、第二類市場,其余兩類由于分散,隱患風險和投資風險較大,因此目前整縣推進相對緩慢。而先易后難、先簡后繁,張曉斌也提醒,若央國企全面滲透,民營企業的市場機遇則面臨緊縮風險。

實際上,國民合作也成為整縣分布式光伏開發中的主流模式,如在湖南祁陽市的整縣開發中,正泰安能和神華國華永州發電有限責任公司(以下簡稱神華國華)合作,神華國華負責公共資源屋頂,正泰安能接手戶用屋頂。此外,晶科科技+華電、中利集團+國家電投、林洋能源+華能等,合作案例不一而足。

但產業配套仍是民營企業光伏開發難以跨越的門檻。如剛剛曝光的甘肅嘉峪關市新能源項目指標配置意見,明確按照引進配套產業項目投資強度進行配置,基本準入條件為投資強度不低于300萬元/兆瓦,優先配置條件為投資強度須達到500萬元/兆瓦。

至于中小安裝商,張曉斌建議中小民營企業要進行角色轉換,借助資本金成為小型平臺商,如軟件系統、渠道開發、團隊建設等,或可承接大型集成商某一區域的開發,或者成為央國企在整縣推進中的小分包商。

說一道萬,不變的現實則是分布式光伏開發大潮已起,身處其中,唯有主動應變。但突擊加速的開發,是否將讓分布式光伏資源提前過渡透支,電網容量、農網改造速度能否匹配,諸多問題值得重視。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號