![]() 新能源

新能源

![]() 新能源

新能源

一周以來,財經圈里最熱門的話題莫過于LME市場上演的倫鎳“史詩級逼空大戰”。

兩天暴漲260%的血腥慘烈、空頭主力青山集團的神秘而強大的政商背景、傳聞中多頭的險惡用心、LME歷史罕見的監管措施以及后續可能的市場走勢,再加上“陰謀論”式添油加醋、國家緊急“救援”的悲壯氣氛,放在當前地緣政治劇烈動蕩、東西方沖突對立日益嚴重的當下,這樣的話題想不火都難。

然而,多數報道為了賺眼球而捕風捉影、胡編亂造,大肆渲染“陰謀論”或者將期貨市場“妖魔化”,欠缺客觀公正的分析。

故而,本人寫下此文,希望以行業人士的角度來分析事件由來和其中的是非曲直,并以蜻蜓點水、浮光掠影的手法,帶大家了解下青山與“妖鎳”、期貨市場的恩恩怨怨。

青山與鎳產業

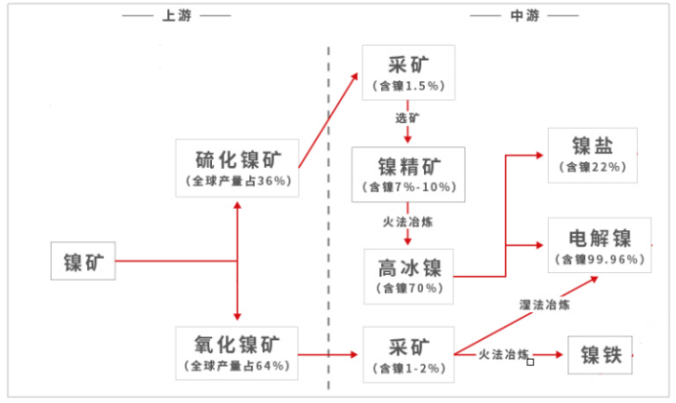

簡單來說,鎳作為一種金屬材料,原來主要用于生產不銹鋼(70%-80%左右),少量用于電鍍和合金。LME可交割的鎳為一級鎳,主要為鎳板和鎳豆,需要開采硫化鎳礦加以冶煉才能得到。

十幾年前,我國處于經濟高速發展階段,不銹鋼產業快速增長,對鎳的需求也與日俱增。但當時電解鎳(鎳板和鎳豆)主要靠硫化鎳礦冶煉制成,資源分布的問題使得我國電解鎳高度依賴進口,開采成本漸高和國外產業巨頭的壟斷抬價,導致2007年前后鎳價一度出現2倍的漲幅,鎳價最高到5萬美元上方,寶鋼、太鋼等不銹鋼企業只能任人宰割。

其實鎳元素本身在地球儲量豐富,但儲量占大頭的是紅土鎳礦(氧化鎳礦),主要在印尼和菲律賓。由于紅土鎳礦中鎳含量極低及本身的物理屬性,無法像硫化鎳礦那樣制取出電解鎳,所以即便鎳價極高,但紅土鎳礦依然賤如廢土。

隨著技術進步,國內企業逐步掌握了將紅土鎳礦加工成鎳鐵混合物即鎳鐵的技術,而鎳鐵可以直接作為原料用于生產不銹鋼,從而使不銹鋼產業擺脫高鎳價成為可能。

聰明勤勞的中國人,再次展現出“干哪行都能把規模干成最大,把價格壓到最低”的優秀品質。在青山的帶領下,國內一眾企業不斷擴張產能、改進生產工藝,甚至不辭勞苦、遠赴重洋到印尼建立起“煤炭-電力-紅土鎳礦-鎳鐵-不銹鋼”一體化的產業園區,在發展壯大我國不銹鋼產業的同時,自己也一躍成為全球最大不銹鋼企業和最大鎳生產企業,擁有超1000萬噸的不銹鋼產能(全國4000萬噸)和60萬噸金屬鎳產量(2021年全球268萬噸),并以3000億營收規模躋身全球500強。

就這樣,便宜的紅土鎳礦和鎳鐵取代了電解鎳原本在不銹鋼產業的地位,讓鎳價一路下行,到2015年一度低于8000美元。記得2016、2017那兩年,國內大量進口的鎳板只是作為交割品進入上海期貨交易所(上期所)的交割倉,幾乎失去了消費使用價值,上期所的鎳交割庫也不得不一再擴容。

誰料世事有輪回。2017年后新能源車出現快速發展,作為鋰動力電池主要原材料之一的鎳又開始大放異彩。由于技術所限,鋰動力電池需要的硫酸鎳當時只能靠硫化鎳礦路線獲取,要么是靠半產品高冰鎳制造,要么是將鎳板或鎳豆再次溶化制造。

蓬勃發展的新能源車產業對上“硫化鎳礦-高冰鎳-電解鎳”的供應瓶頸,一度使得馬斯克都擔憂鎳供應不足。而鎳產業也就此分道揚鑣:

紅土鎳礦里生產的鎳鐵雖然便宜,但鎳含量較低(8%-12%),既不能用于期貨交割也不能用于新能源車產業,只能在不銹鋼領域“做苦力”;

而硫化鎳礦生產的純鎳作為期貨交割品,既能用于不銹鋼生產,也能用于新能源車產業,還能被大佬控盤囤積用以期貨“逼倉”,哪里價高去哪里,儼然一副“金領精英”形象,再次趾高氣揚起來。

苦逼的就是那兩年做鎳期貨研究和交易的人,都不知道鎳期貨到底該按照哪條路線研究和定價,差點兒都精神分裂。

最終,青山再次站了出來。

2021年初,青山宣布已經打通“紅土鎳礦-鎳鐵-高冰鎳”技術路線,并將于2021年底開始供應高冰鎳,鎳價應聲暴跌。

根據青山和國內一眾企業的投產計劃,從紅土鎳礦中制備高冰鎳產能將不斷增加,從而將兩條已經斷開的生產技術路線再次連接起來,為新能源車的需求提供源源不斷的原材料供應,并封殺了鎳價的上漲空間。

鎳產業兩條技術路線簡式圖(來源:一德有色)

簡單總結來說,青山是鎳產業和不銹鋼產業的技術引領者,是產業規模擴張和海外發展的帶頭人,在某種程度上我們可以認為,青山是以一己之力重塑了全球不銹鋼和鎳產業,于不銹鋼、鎳、新能源車三大產業,于中國和印尼的經濟發展,功莫大焉!

青山與鎳期貨

相比銅、鋅、鋁來說,鎳無論期貨還是現貨規模均較小,產業信息不透明、流動性較差,所以價格波動較為劇烈,加上經常出現的“逼倉”行情,故而有“妖鎳”之名。

2015年滬鎳上市之初,市場主流產品俄鎳未列入交割品牌,國內幾個交割品牌實際流通量不大,可交割資源十分有限,導致很快出現了一波“逼倉”上漲行情。滬鎳與無錫不銹鋼同一月份的鎳合約,價格一度相差10%以上,最終上期所放開俄鎳交割、價格快速回歸。

2018年美國以干預大選為由制裁俄鋁,市場擔憂俄鎳也被連帶制裁,導致倫鎳價格持續走高,國內不少企業做“買滬鎳、空倫鎳”的反向套利,其海外空頭頭寸被集中“逼倉”,被迫高位砍倉、損失慘重。

2019年5-6月間,青山在市場普遍看跌鎳價的時候,于12000美元附近大量做多倫鎳合約,并憑借印尼提前禁礦的消息將鎳價一路拉升到近19000美元。之后,鎳價轉入明顯的下跌趨勢,但青山仍不肯罷手,妄圖繼續推高鎳價,并將LME市場16萬噸的鎳倉單集中提走10萬多噸以逼迫空頭認輸,在LME聲言要調查多頭背景后才不得不退出。

未料其轉身又在國內滬鎳合約上猛烈做多,導致滬鎳1911合約與現貨市場、無錫不銹鋼鎳價、滬鎳2001等合約出現較大偏離。當時國內期貨倉單不過3萬噸出頭,市場傳言青山將把所有倉單一掃而光,造成國內再無倉單注冊的可能,然后在1912、2001等后續合約上持續逼殺空頭。

記得當時一場行業會議上,圓桌環節一位嘉賓不無郁悶地抱怨:青山以買入原材料自用的理由集中交割逼倉,上期所好像也難有理由介入干預,但這樣的價格明顯脫離產業實際,所有倉單被掃光后,其余合約上的空頭該怎么辦呢?

輪到我發言時,我從現貨市場偏離度、各合約Back結構幅度來說明當前價格已經嚴重扭曲,并表示:國內三家商品期貨交易所中,最值得信賴的就是上期所,相信上期所一定會出手干預。

果不其然,幾日后青山罷手出場、盤面一路直下。

近幾年來,鎳期貨圈流傳著一句話,“天下苦青山久矣”!

這句話透露的悲愴和憤慨,行業之外的人難以理解。

與銅、鋁、鋅等品種不同,這些市場規模大,大家對國外資本或頭部企業的頭寸方向不太關注,也不太在意是否與其做反。

但鎳就不同了,無論現貨市場還是期貨市場都規模相對較小,偏偏青山資本雄厚,出手霸氣十足,倫鎳這種流動性較差的市場,還經常幾百手幾百手的下單進出,一來就是十幾、二十萬噸,讓旁觀者無不側目。

如果只是家里有錢出手霸氣也就算了,問題是青山是全球最大規模的從紅土鎳礦到鎳鐵、不銹鋼的一體化產業,其余幾家頭部企業與其關系也極為密切,在印尼的產業布局也多仰賴青山幫助,加上老板在印尼有超強的政商關系(比如2019年的提前禁礦,還有這次倫鎳危機后,印尼政府馬上跳出來說今年要增產40萬噸鎳,明年再增產60萬噸鎳),這樣的產業大佬對上這么小的市場,你說誰敢輕視他的頭寸方向?

更要命的是,銅、鋁、鋅等市場信息比較透明,遇到突發消息時,大家很快能就產量影響和價格影響達成一致,市場價格波動將迅速平息,產業大佬并沒有特別的信息優勢。

而鎳的產業信息就不透明多了!大量的產業環節集中在印尼那邊,海嘯、地震、暴雨、罷工、騷亂以及印尼政府反復無常的各種政策,常常搞得研究人員一臉懵逼,大家連信息真偽都無法驗證,更何談對影響做定性定量分析。

偏偏這些對青山都不是問題!因為人家大量的產業和人員就在印尼,甚至很多信息都是他們發布或者可以左右的。

就這樣,在鎳的期貨盤子上,你遇到的是一個超有錢、超有貨、超有產業背景、超有政商背景、超有信息優勢的大佬。

用一句話來形容:咱們是研究基本面的,人家就是基本面,怎么跟他玩?

總的來說,青山的企業形象具有兩面性:

在產業方面,青山是成功的開拓者和引領者,商業模式極為成功,也為社會創造了巨大價值;

而在期貨領域,青山卻有著非常兇殘的一面,憑借自身的強大實力和諸多資源優勢,經常在市場上翻手為云、覆手為雨,成為眾人唯恐避之不及的期貨大鱷。

但凡這幾年做鎳期貨研究和交易的人,在被大佬這樣反復蹂躪折磨后,都會對青山莫名地窩火,徒生“天下苦青山久矣”的感慨,市場都在盼望一位英雄降臨,振臂一呼,帶領大家揭竿而起,將青山挑落馬下,狠狠爆揍一頓。

不客氣地說,如果這次不是多頭的操縱行為過于惡劣,在短時間內將倫鎳從2萬美元附近拉升到10萬美元、完全脫離市場實際,而是只將價格推升到4萬-5萬美元就平倉離場,可能大家不僅不會如此同仇敵愾地聲援青山,甚至還會有不少人拍手叫好,認為青山也是自作自受、活該吃一教訓,畢竟他也曾多次在市場搞過“逼倉”。

事件分析和LME的“救市”

渲染“陰謀論”,打打民族感情牌,除了把旁觀者忽悠得熱血沸騰、民族自豪感爆棚外,無助于對事件本身獲得清晰客觀的認知,也不利于廣大從業者從事件中吸取足夠的教訓。

這里,本人僅以金屬行業、期貨行業從業人員的角度談談自己的一孔之見:

首先,青山在這次交易操作中存在較多失誤,并將為此付出代價。

早在1月份的時候,市場就傳言青山做空15萬噸鎳;2月初,媒體開始公開報道其做空約20萬噸,且LME倉庫中50%-80%的庫存已經被一家神秘多頭掌控。

無論青山是出于投機目的還是套保目的,也無論其頭寸規模是15萬噸還是20萬噸,相對于流動性較差的鎳市場來說,這樣的頭寸都顯得過于巨大了。考慮到其生產的鎳產品根本不能用于交割,這樣規模的頭寸,入場之初就應該想到可能難以順利離場,并密切關注庫存變動情況、準備一些預案。

當2月初有報道多頭已經掌控了一半以上的庫存時,青山也應該及時改變策略,要么開始移倉,要么搜集現貨準備交割。但目前來看,青山當時或是疏忽大意,或是心存僥幸,并未采取較果斷的措施。

當2月底俄烏戰爭開始,西方制裁一步步加劇,俄鎳出口被阻斷后,青山坐擁如此巨大的頭寸再想采取補救措施就顯得為時太晚了。畢竟鎳的市場太小了,而彼時多空雙方都已是底牌攤開,再無騰挪余地了。

歸根結底,青山縱橫期貨市場多年,也曾多次興風作浪,難免日益驕橫,產生唯我獨尊的心態,對市場失去敬畏,孰料一著不慎,疊加俄烏戰爭突發因素的干擾,竟陷入如此嚴重的“逼倉”危機,令人不勝唏噓。

其次,此次事件風險擴散的可能性較高,破壞性極大,國家層面應該予以援助。

無論多頭的原本目的是什么,但事件發展到當下地步,其破壞性已經不是一個青山所能應對和解決的了。

由于青山在鎳、不銹鋼和新能源電池材料領域的龍頭地位,產業鏈內大量企業與其有密切的合作關系,甚至也采取了類似的套保操作。按照3月8日的盤面交易情況,3、5手平倉就上漲1000美元,十幾手平倉就上漲10000美元,這樣的流動性下,如果多頭不放手,眾多套保企業將難以逃脫破產倒逼的命運。那么十多年來我國好不容易培養的大批優秀企業,完善的紅土鎳礦、鎳鐵、不銹鋼、新能源電池材料等產業將遭受毀滅性打擊。(部分上市公司股票已經出現連續跌停,可見風險在外溢擴散)

雖然這些產業鏈以民營企業為主,但考慮到當今世界政治格局變化及建立國內產業大循環的緊迫性,值得國家相關層面像當年株冶、國儲銅那樣介入其中,對陷入困境中的企業施以援手。

第三,LME的“救市”行為很大程度上是“自救”,我們無須以“自己人”心態套近乎。

倫鎳2天時間暴漲260%,尤其3月8日亞洲盤時段一度暴漲100%多,令所有空頭和經紀商都面臨巨額的保證金追加要求,甚至不排除已經出現一些空頭破產。

如果多頭仍執意不放手,按照3月8日的交易情況來看,鎳價漲到天上也是有可能的。屆時不僅所有空頭在劫難逃,大量的經紀商也必然無力履約而破產,進一步波及LME自身的生存。

所以LME強力介入干預并取消8日所有交易結果,很大程度上是“自救”行為,網絡上大量以LME早就被港交所收購、所以是“自己人”的言論純屬自作多情。

再看國內的無錫不銹鋼市場,3月8日一早就暫停了當日的鎳交易,并采取了提高保證金、限制出金的風控措施,相比LME的干預措施要及時和果斷多了。

進一步地,LME的救市更是為了捍衛其生存基礎。

在期貨市場上,對某一事件或某一措施的對錯優劣往往眾說紛紜、莫衷一是,關鍵是大家沒有一致的評價標準,結果是雞同鴨講、圖費口舌。

本人認為,期貨市場上的一切爭論探討,都應該以期貨市場的兩大基本功能——價格發現和套期保值為根本出發點。凡是有利于這兩項功能實現的都應推崇,凡是不利于這兩項功能實現的都應抵制或批駁。

比如這次倫鎳的“逼倉”危機,3月8日盤中一度突破10萬美元關口,已經嚴重脫離現貨市場實際,產業鏈上中下游客戶都無法報價交易,其價格發現的功能體現在何處?

眾多參與套期保值企業本是為了規避價格波動風險,以獲得穩定的生產利潤,結果在盤面的直線上漲中,心驚肉跳地接到一道道追保“催命符”,甚至有可能在后續價格上漲后無力繳納保證金而破產倒逼,試問其幫助企業套期保值、規避風險的功能又體現在何處?

面對如此明顯的異常波動和惡意的價格操縱,如果LME不介入干預,試問將來產業客戶從礦山到冶煉再到下游企業,誰還敢以LME的價格作為年度長單的結算依據,誰還敢進入該市場進行套期保值?

失去了這兩項功能和眾多產業客戶的認可、參與,那么LME跟澳門賭場又有何異?

因此,但凡LME的管理層還有基本的職業操守,面對如此嚴重的市場危機,就必然會出手干預以捍衛自己的百年聲譽、立身根本!

市場監管與實物交割

國內外期貨市場“逼倉”事件雖時有發生,但像倫鎳這樣堪稱“史詩級”的“逼倉”危機卻極其罕見,其中青山的頭寸過大、倫鎳交割品太少、俄烏戰爭突發干擾是主因,但LME的監管不力也難辭其咎。

長期以來,LME對市場監管的孱弱無力飽受詬病。與國內外其他期貨交易所相比,LME在大戶持倉報告、交割月限倉、漲跌停板、強制平倉等風控制度方面有重大缺失,對交割倉庫監管也十分松軟,導致買方提貨困難、大戶利用倉庫股權關系任意玩弄“倉單游戲”,成為國際大鱷肆意進出、興風作浪的場所。

設想如果LME有嚴格的大戶持倉報告和限倉制度,則青山以及多頭都不會持有如此巨額的頭寸,風險也不會積累到如此程度;

如果有漲跌停板制度,則各方追加保證金和籌措貨物交割的緩沖時間較長,亦不會造成兩天暴漲260%的極端行情;

如果有強制平倉制度,結合適當的漲跌停板設置,則即便遇上俄烏戰爭的突發干擾,LME仍可以讓多空雙方在較低價位平倉了事,何至于現在如此費力地協調雙方平倉。

當然,LME是以現貨交易為基礎發展而來的交易場所,更類似于OTC、大戶之間的交易市場,所以在很多方面與國內外的期貨交易所不同,比如其保留著圈內交易、日合約、調期等模式。但隨著時代的發展,過于死板地強調自身的現貨交易所歷史,忽視當前國際資本和產業機構以期貨交易為主的現實,必然會造成應對危機時主動性不足、儲備手段有限的窘境。

以本次倫鎳危機來說,如果無法協調多空雙方平倉,大概率就只能通過實物交割作為最后的解決手段。

實物交割,是連接現貨市場和期貨市場的橋梁和紐帶,是確保期現市場收斂回歸的重要手段,也是化解“逼倉”危機的終極手段。

但“兵者兇器也,圣人不得已而用之。” 某種程度上,實物交割作為確保期現市場回歸、化解“逼倉”危機的終極手段,是“兇器也”,也應該是“不得已而用之”。

假如這次倫鎳危機以實物交割而告終,則青山等空頭將不得不從國內外籌集20萬噸的電解鎳,遠涉重洋交割到LME的倉庫,當多頭交割完成后,又要在合適機會出口到國內銷售給下游企業,這么大規模的物流往返豈不是社會資源的巨大浪費,豈不是對產業鏈各環節的巨大沖擊?

而多空雙方如果在5萬美元這一遠脫離現貨市場價格的位置進行巨量交割,又何嘗不是一種雙輸的結局?

前些年國內部分學者和官員不斷強調期貨交易所的“交割率”,認為實物交割比重高就是服務實體經濟,實物交割比重低就是投機氛圍濃,實在是外行之言、大謬不然。

“不戰而屈人之兵,善之善者也。”

如果交易所能事先制定嚴密的風險控制規則,讓多空雙方都不敢妄動邪念,以極少量的實物交割撬動成交量巨大的期貨市場進行有效定價,而套期保值的企業也均可以平倉了結的方式實現價格風險規避,這對參與市場的各方、對社會經濟發展才是更好的結局。

回到國內鎳市場。經歷了2019年底的“逼倉”事件后,為徹底解決交割品不足的問題,2020年5月上期所宣布將引入鎳豆交割。但兩年快過去了,只聽樓梯響,不見人下來。你去問,回答說:“在研究”!

瞧瞧人家上期所的水平,“在研究”三個字,回答的多么意味深長:

你若安分守己,我則閉關“研究”,共同維護安定團結的大好局面;

你若興風作浪、胡作非為,我隨時可以結束“研究”,出關將你收拾得服服帖帖。

輕飄飄的三個字,讓上期所獲得了“引而不發”的威懾態勢,既不馬上引入鎳豆交割,破壞當前的市場生態,又能隨時引入鎳豆交割,以對違規操縱行為“冒頭就打”。

這,就是“不戰而屈人之兵”!

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號