![]() 新能源

新能源

![]() 新能源

新能源

“雙碳”目標引領下,隨著碳達峰碳中和“1+N”政策體系在2022年陸續發布,能源、工業、交通、建筑等行業低碳轉型路徑愈發清晰。

在能源電力領域,2022年重大政策《“十四五”現代能源體系規劃》與《“十四五”可再生能源發展規劃》頂層文件落地,進一步明確了可再生能源技術、市場、金融,以及低碳發展的目標路徑。據北極星風力發電網統計,2022年涉及能源電力尤其是風電的國家級政策約30項,從頂層規劃、開發模式、市場交易、創新技術、安全管理、金融投資等各方面形成了一整套政策體系支撐,為2023年以風電為代表的可再生能源指引了發展趨勢和路徑。北極星風力發電網也通過總結形成了明年市場發展的6大趨勢前瞻,以期為行業提供一定的參考和借鑒。

趨勢一:技術創新持續向上

2022年,國家發改委、國家能源局以及工信部發布了至少4個涉及能源裝備創新發展的政策。其中,《“十四五”能源領域科技創新規劃》中對“風電重點任務”提到——開展深遠海域海上風電開發及超大型海上風機技術;突破超長葉片、大型結構件、變流器、主軸軸承、主控制器等關鍵部件設計制造技術;開發15兆瓦及以上海上風電機組整機設計集成技術、先進測試技術等。

8月份,《加快電力裝備綠色低碳創新發展行動計劃》發布,提出將重點發展8MW以上陸上風電機組、13MW以上海上風電機組和深遠海漂浮式海上風電裝備。突破超大型海風支撐結構、主軸承及變流器關鍵功率模塊等。可以看出,步入平價后,技術創新成為推動國內風電高質量發展的唯一途徑。

2022年國內風電企業在風機功率等級,葉片長度和新材料應用上屢屢突破,當前國內陸上最大7.XMW風機已在東北地區成功吊裝,海上最大H260-18MW機組風機也將下線,引領了全球風電的發展方向。

此前英國能源公司SSE Renewables提交了愛爾蘭4.1GW海上風電規劃,擬采用葉輪直徑達310米的風電機組。而當前配置全球最大葉輪直徑的海上機組來自于中國海裝H260-18MW機組和明陽智能16MW海上機組。從全球風電發展趨勢來看,未來機型容量將繼續增大,機組大型化及配套研發仍將是未來幾年的創新方向。

趨勢二:分散式與大基地開發并舉

2021年10月,我國在聯合國《生物多樣性公約》第十五次締約方大會上正式提出“在沙漠、戈壁、荒漠地區加快規劃建設大型風電光伏基地項目”。很快,國家發改委、能源局跟進發布《關于印發第一批以沙漠、戈壁、荒漠地區為重點的大型風電光伏基地建設項目清單的通知》,公布第一批總規模為97.05GW的風光基地建設項目清單。在此后發布的多個可再生能源發展頂層規劃中,多次提到推動加快“沙戈荒”大基地模式的開發建設。

當前,國內第一批大型風光基地已悉數開工建設,第二批項目正在陸續開工中,第三批項目也正在推進。

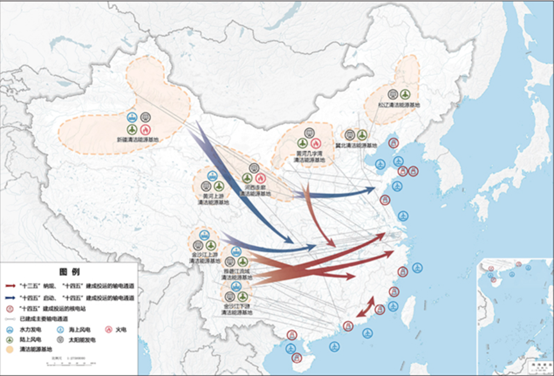

“十四五”大型清潔能源基地布局示意圖

來源《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》

值得注意的是,《“十四五”現代能源體系規劃》強調了“發揮煤電支撐性調節作用”。未來“沙戈荒”可再生能源基地將更加重視煤電的支撐性作用,建設“以大型風光電基地為基礎,以周邊清潔高效先進節能的煤電為支撐、以穩定安全可靠的特高壓輸變電線路為載體的新能源供給消納體系”。

分布式能源的規劃與建設是不容忽視的另一趨勢。2022年1月,國家能源局、農業農村部發布了《加快農村能源轉型發展助力鄉村振興的實施意見》,以及5月中共中央國務院發布的《鄉村建設行動方案》中,均提出了實施鄉村清潔能源建設工程,在適宜的地區推進分布式風電和光伏建設。這意味著,在鄉村振興成為“十四五”乃至“十五五”主旋律之一的背景下,分散式風電也將獲得重大發展機遇,尤其是在接入條件和消納較好的地區,類似于“整縣光伏”開發模式的分散式風電開發也將進入探索落地階段。

趨勢三:漂浮式新市場啟動

2021年底,三峽能源“引領號”和中國海裝“扶搖號”國內兩項具有重大示范意義的漂浮式風電建成。其中“扶搖號”以水深65米,開創了國內深遠海漂浮式海上風電先河。

但是,目前我國漂浮式海上風電產業基礎相對薄弱,研發制造廠商較少,也是造成上述兩個示范項目存在型式單一、成本較高,以及供應鏈不足的原因之一。

《“十四五”能源領域科技創新規劃》中也針對性地提到,要突破深遠海域海上風電勘察設計及安裝技術,研發遠海深水區域漂浮式風電機組基礎一體化設計、建造與施工技術,開發符合中國海洋特點的一體化固定式風機安裝技術及新型漂浮式樁基礎

。2022年12月26日,海南萬寧開工的全國最大商業化漂浮式項目預示著國內漂浮式風電已經起航,該項目的開工建設必然會帶動和培育漂浮式風電裝備和國產化產業鏈能力的發展,推動國內漂浮式技術體系的構建。

趨勢四:市場化交易更進一步

2022年1月,《關于加快建設全國統一電力市場體系的指導意見》提出到2030年實現新能源全面參與市場交易。有序推動新能源參與電力市場交易,引導新能源簽訂較長期限的中長期合同,鼓勵分布式光伏、分散式風電等主體與周邊用戶直接交易。

5月,《國家發展改革委 國家能源局綜合司關于加快推進電力現貨市場建設工作的通知》發布,提出建立與新能源特性相適應的交易機制,滿足新能源對合同電量、曲線的靈活調節需求,鼓勵新能源以差價合約形式參與現貨市場。

這意味著,未來新建風光項目參與市場化交易的比例將繼續增大,在保障性收購的政策下,風光電價將分為固定電價和交易電價兩個部分,且交易電價的比重會持續增大,參與電力市場已經成為可再生能源發電市場化的關鍵一步。

同時,以配額制為代表的一系列政策的出臺,既有強制消費綠電指標,又有市場化的鼓勵政策,再加上電力市場的深入發展,將儲能產業推入了發展快車道。目前出臺新能源配儲能聯合開發政策的省、市已經超過30個,未來隨著新能源參與電力市場交易比例增加,區域用電峰谷差值越來越大,儲能也將承擔更重要的調峰調頻作用,以及峰谷差價收益模式更多的應用。

但需要注意的是,新能源+儲能最大的桎梏在于電源側儲能的利用效率、頻次,以及儲能的成本疏導機制仍不完善。

趨勢五:資產管理愈加重要

碳達峰、碳中和目標下,利用市場機制控制和減少溫室氣體排放成為支撐雙碳目標達成的重要手段。

2021年2月1日,《碳排放權交易管理辦法(試行)》正式實施;2021年7月,全國碳市場交易鳴鑼開市,當天首批交易主體為占全國碳排40%以上的超2000家發電企業,首日成交均價51.23元/噸,成交量410.40萬噸。碳市場通過發揮市場機制作用,促進企業節能減排優化——當企業實際排放高于配額,則需去市場上購買其他企業富余的排放配額;反之,那些綠電企業則可以去碳市場出售自己的排放額度。

可以說,“碳資產”成為了能源電力企業的除設備資產外同樣重要的一種資產形式,其不僅能從節能減排的角度幫助能源電力企業踐行“雙碳”,也在這個過程中通過碳市場交易產生大量的收益。

當前,碳資產管理、挖掘碳價值已成為能源電力企業的必修課。盡管目前我國碳排放權交易市場的規模還不大,不過隨著全國碳排放權交易市場的落地,機構預測到2030年,我國碳市場累計交易額有望超過1000億元。且未來市場上將會出現更多的如碳基金、碳配額質押等碳金融產品來發現和穩定碳的價格,有助于進一步加強碳市場流動性,推動整個市場的成熟。

數據顯示,2022年上半年風電資產交易持續活躍,交易規模比2021年同比增長60%。各路資金注入新能源行業也帶來一個明顯的趨勢,新能源生產運營已經從單一的設備維護變成對新能源固定資產、生產運維、人工成本等多方面的資產管理范疇,并由設備運維轉變為以電價收益為指標的管理邏輯。

這對風光發電企業的設備質量、運維能力、技術服務水平提出了更高的要求,并帶動了風電后服務市場的快速發展——《中國后市場發展報告2022》顯示,預計到2025年我國風電后市場容量或突破650億元,初步測算2021―2030年全國有改造退役需求的風電機組累計容量將超過6000萬千瓦。以運維管理、托管服務、設備升級為代表的后市場服務將獲得長足的發展。

趨勢六:綠色金融發力

2022年6月,國家發改委《關于進一步做好基礎設施領域不動產投資信托基金(REITs)試點工作的通知》發布,在能源基礎設施領域明確風電、光伏、水電等清潔能源項目和特高壓輸電項目等。

10月,國家發改委《關于進一步完善政策環境加大力度支持民間投資發展的意見》也提出鼓勵民營企業加大太陽能發電、風電、生物質發電、儲能等節能降碳領域投資力度。

2021年3月,全國首單銀行間市場“碳中和”資產支持商業票據(ABCP)落地。該產品發行規模為17.5億元,募集資金將全部用于支持風電、水電和光伏等清潔能源項目。

2021年11月,央行推出結構性貨幣政策工具“碳減排支持工具”,旨在撬動更多的社會資金,以精準直達的方式支持清潔能源等重點領域發展。央行行長易綱也曾表示,對于實現碳達峰和碳中和的資金需求,各方面有不少測算,規模級別都是百萬億元人民幣。這樣巨大的資金需求,政府資金只能覆蓋很小一部分,缺口要靠市場資金彌補。

自補貼退出后,可再生能源發展正在納入更多的國家綠色發展基金、REITs、綠色債券等市場化資金參與。同時,2022年風電板塊也持續獲得資本市場關注,近兩年新增20多家風電產業鏈上中下游上市企業,風電板塊總市值達4.7萬億。新能源國家補貼已成為歷史,雙碳目標下,新能源已經成為金融機構更為重視的投資方向,隨著市場的進一步擴大,新能源投融資也必然更加活躍。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號