![]() 新能源

新能源

![]() 新能源

新能源

在已經(jīng)過去的2024年,中國新能源汽車銷量達到了1286.6萬輛,首次突破千萬輛大關(guān),連續(xù)第十年位列全球銷量冠軍。這一成就不僅鼓舞了整個產(chǎn)業(yè)鏈的信心,也為2025年的充電設(shè)備市場發(fā)展奠定了堅實的基礎(chǔ)。

數(shù)據(jù)顯示,2024年中國新能源汽車產(chǎn)銷分別累計完成1288.8萬輛和1286.6萬輛,同比分別增長34.4%和35.5%,市場占有率達到 46.2%。中汽協(xié)預測,2025年新能源汽車銷量將達到1500萬至1650萬輛(含出口),市場滲透率還將持續(xù)提升至50%以上,可望出現(xiàn)首次超過燃油車銷量的歷史時刻。

充電基礎(chǔ)設(shè)施方面,截至2024年底,全國充電基礎(chǔ)設(shè)施累計數(shù)量為1281.8萬臺,同比增長49.1%;全年充電基礎(chǔ)設(shè)施增量為422.2萬臺,匹配新能源汽車國內(nèi)銷量 1158.2萬輛,展現(xiàn)出龐大的基礎(chǔ)設(shè)施增量規(guī)模;而樁車增量比基本同步維持在1:2.7的水平,進一步印證充電基礎(chǔ)設(shè)施與新能源汽車已形成協(xié)同快速增長態(tài)勢,二者共同成為新能源汽車產(chǎn)業(yè)發(fā)展的核心動力。

眾所周知,充電樁作為新能源生態(tài)鏈中的“心臟地帶”,不僅是能源補給不可或缺的基礎(chǔ)設(shè)施,更是驅(qū)動新能源產(chǎn)業(yè)加速前進的關(guān)鍵力量。其中,直流充電樁憑借高效快充能力,大幅縮短了充電周期,有效緩解用戶的“里程焦慮”。

據(jù)中國充電聯(lián)盟預測,2025年公共直流充電樁保有量將達到216.5萬臺,全年增量52.2萬臺。數(shù)據(jù)無疑彰顯了直流充電樁市場的蓬勃生機,標志著直流樁市場將邁入規(guī)模化放量的新階段。

隨著新能源汽車產(chǎn)業(yè)的持續(xù)升溫,直流充電樁的核心組件——充電模塊市場勢必迎來強勁增長。為此,我們特別聚焦充電模塊的年度分析和展望,這對把握行業(yè)未來方向具有重要意義。

2024年充電模塊市場格局與競爭分析

當前,充電模塊市場正處于高速增長期,新能源汽車與儲能市場的快速擴張推動其需求持續(xù)攀升。據(jù)QYR(恒州博智)的統(tǒng)計及預測,到2030年全球充電模塊市場將攀升至928.85億元,年復合增長率高達39.58%。

中國市場表現(xiàn)尤為搶眼,目前中國地區(qū)是全球最大的充電模塊市場,銷量占比91.08%,產(chǎn)量占比有99.13%(基于2023年產(chǎn)銷量),但隨著全球新能源汽車市場的擴張,海外市場對充電模塊的需求也在快速增長。國內(nèi)企業(yè)如英飛源、優(yōu)優(yōu)綠能等已經(jīng)在海外市場開疆擴土。

據(jù)中國充電聯(lián)盟數(shù)據(jù)顯示,截止2024年底,全國公共直流樁相比上一年增長44萬臺。2024年國內(nèi)市場充電模塊單品功率有:20kW、30kW和40kW,但30kW和40kW模塊已經(jīng)占據(jù)主導,尤其是40kW模塊相較于2023年大幅增長,車樁網(wǎng)綜合各方數(shù)據(jù)來源分析,2024年中國國內(nèi)模塊銷量總體規(guī)模約為140萬-150萬臺。

從主流廠家銷售量來看,對比車樁網(wǎng)歷年分析顯示,2023年國內(nèi)模塊市場占有率前三的企業(yè)(英飛源、優(yōu)優(yōu)綠能、通合)穩(wěn)定保持在第一方陣,而連續(xù)多年市占率第一的英飛源,在2024年表現(xiàn)強勁,國內(nèi)市場銷售數(shù)量占比超43%,銷售容量占比超1/3,出貨量達65萬臺。

從市場格局來看,由于充電模塊具有較高的技術(shù)門檻,只有少數(shù)企業(yè)掌握了核心技術(shù)和生產(chǎn)工藝,模塊廠商數(shù)量近年來相對變化不大。但隨著市場容量的擴大,充電模塊廠商雖少,價格競爭卻日趨激烈,十余年來,每瓦銷售單價從“元級”跌至“角級”甚至“分級”,斷崖式不斷下探底線,也導致部分技術(shù)和服務(wù)跟不上的企業(yè)被淘汰或轉(zhuǎn)型,未來市場集中度將會進一步提高。

目前充電模塊核心廠商主要分為三個梯隊(以銷量劃分),第一梯隊:英飛源,優(yōu)優(yōu)綠能,通合科技;第二梯隊:盛弘、永聯(lián)、星源博瑞等;第三梯隊:凌康、英可瑞以及一些新起之秀,如易能時代、博蘭得等。

2024年對于中國充電樁行業(yè)而言,是困難的一年,也是承上啟下的一年,由于充電設(shè)施行業(yè)增速有所放緩,從樁企到模塊商價格戰(zhàn)尤為激烈,銷量增長但利潤下滑儼然成為常態(tài),但頭部企業(yè)憑借技術(shù)迭代與規(guī)模優(yōu)勢,仍實現(xiàn)了出貨量的逆勢增長。

2025年充電模塊產(chǎn)品和市場發(fā)展趨勢

2025年將是充電模塊生產(chǎn)商的關(guān)鍵分水嶺,是向上提升、還是向下沉淪,對企業(yè)在未來十年新能源汽車補能產(chǎn)業(yè)格局中的地位至關(guān)重要。伴隨全年52.2萬臺新增公共直流樁的預期,充電模塊市場規(guī)模有望突破200萬臺。

模塊功率迭代

為適應充電樁的更大功率化,充電模塊大功率迭代提升是必然的。充電模塊的單模塊功率從最初的10kW、15kW逐步提升到20kW、30kW、40kW,未來更高功率的模塊(如60kW、80kW、100kW)也將逐漸面市。同時充電模塊的輸出電壓范圍從最初的500V提升到750V,再提升到1000V,更寬電壓能適應多元化電動汽車車型和儲能系統(tǒng)需求。

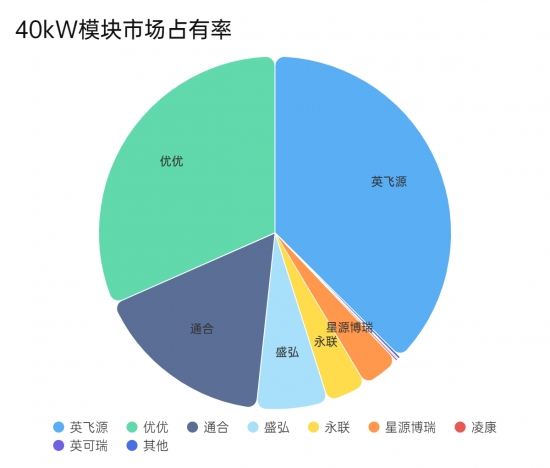

目前,國內(nèi)市場各主流模塊廠商均重點布局40kW模塊。據(jù)綜合分析,2024年國內(nèi)40kW充電模塊出貨總量近30萬臺,前三名廠商出貨總和占比超過85%,集中度較高。值得一提的是,2024年英飛源推出全SiC的高效率高功率密度40kW模塊之后,出貨量呈指數(shù)級上升。尤其是第四季度相對業(yè)內(nèi)對友商呈碾壓式優(yōu)勢。

當下,單體充電模塊出貨量仍集中在20kW/30kW模塊,但隨著超大功率充電樁、充電堆越來越多的建設(shè)布署,40kW模塊從性價比、技術(shù)成熟度到功率分配的顆粒度都趨于最優(yōu)方案,40kW充電模塊正逐漸成為主流,有機構(gòu)預測,到2030年其市場份額將達到40.25%(基于銷量)。

液冷技術(shù)普及

因外部環(huán)境影響而導致的充電模塊故障率多發(fā),是直通風模塊產(chǎn)品的通病,成為長期困擾充電樁的售后難題。為此,2023年下半年以來,業(yè)界倡導推廣更為穩(wěn)定可靠的液冷充電方式,液冷技術(shù)的應用解決了大功率充電中的散熱問題,提升了充電性能。

目前國內(nèi)全液冷充電樁能批量出貨的廠商只有華為和英飛源。英飛源2024年全液冷整樁出貨超1000套,配套40kW液冷模塊;液冷模塊出貨量超20000個,液冷模塊市占率達90%以上。此外,優(yōu)優(yōu)綠能、英可瑞等其他有資質(zhì)出貨液冷模塊的廠商也在積極布局。

液冷充電模塊的應用尚處于起步階段,國內(nèi)大功率液冷超級充電樁滲透率仍處于較低水平,但液冷充電技術(shù)的發(fā)展?jié)摿Υ螅熬皬V闊。

V2G(車網(wǎng)互動)應用深化

2024年電動汽車保有量突破3000萬大關(guān),為多元及細分場景應用和新商業(yè)模式打下堅實基礎(chǔ)、帶來發(fā)展機遇。另一方面,隨著電力市場改革、峰谷電價應用范圍擴大,以及動力電池成本的下降、循環(huán)壽命的提升,電動汽車已正式被納入調(diào)頻輔助市場,發(fā)揮主動調(diào)控作用。為解決車網(wǎng)互動和綜合能源電站的雙向充放電需求,V2G充電模塊重要性日益凸顯。

早在2019年,國網(wǎng)就使用英飛源技術(shù)在北京建設(shè)了國內(nèi)第一個車網(wǎng)互動站點。得益于先行的業(yè)務(wù)布局,英飛源在國網(wǎng)體系V2G產(chǎn)品占有率超80%,南網(wǎng)體系V2G產(chǎn)品占有率超95%,并在深圳超充之城、重慶超充之城建設(shè)中,參與了相關(guān)標準的制定,提供了大量的V2G充電產(chǎn)品。整體而言,英飛源在V2G充電模塊領(lǐng)域市占率超85%。此外,優(yōu)優(yōu)綠能、通合科技也在為國網(wǎng)體系企業(yè)提供V2G模塊產(chǎn)品。

當前V2G產(chǎn)品的運營還在探索階段,主要參考工商業(yè)儲能經(jīng)營模式,即把電動汽車的動力電池整合起來,給園區(qū)做峰谷套利。國內(nèi)V2G運營以國網(wǎng)、南網(wǎng)為主,全國建設(shè)示范性站點用于技術(shù)驗證,市場占比超90%,也有民營運營商為響應政府激勵政策,部署少量V2G樁或在分體樁部署一兩把支持V2G功能的槍實現(xiàn)功能落地。但作為未來智能電網(wǎng)的重要組成部分,V2G技術(shù)廣泛應用已提上日程。

總結(jié):

充電樁充電模塊行業(yè)的發(fā)展受益于新能源汽車和充電基礎(chǔ)設(shè)施建設(shè)的蓬勃發(fā)展、技術(shù)創(chuàng)新以及政府政策的扶持等多個積極因素,展現(xiàn)出強勁的增長勢頭。同時,行業(yè)也面臨著激烈的市場競爭、技術(shù)更新迭代快、環(huán)境適應性問題、宏觀經(jīng)濟波動等一系列挑戰(zhàn)。唯有通過技術(shù)突破與戰(zhàn)略調(diào)整,企業(yè)方能在競爭加劇的市場中占據(jù)先機,助推行業(yè)健康有序發(fā)展。

責任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2025 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學會| 中國電機工程學會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號