![]() 煤炭

煤炭

![]() 煤炭

煤炭

過去一周,國際動力煤市場呈現區域分化走勢。受哥倫比亞煤炭出口下降預期支撐,歐洲市場受供應收緊,動力煤價格再度上漲。亞洲市場則因中國和印度庫存高位,需求低迷,但印尼開齋節假期部分支撐市場挺價情緒,低卡煤價格較前一周小幅下跌。

供應端擾動頻發,南非鐵路罷工風險未消,南非高卡煤價格小幅回升;澳大利亞一煤礦因事故暫停生產,但對動力煤市場影響有限,澳動力煤價格暫穩。整體來看,國際動力煤市場暫時呈現“歐洲強亞洲弱”的格局,后續需關注印尼供應恢復及印度補庫動向。

—— 供應端 ——

| 印尼

過去一周,印尼煤炭市場整體維持弱穩,外礦正值開齋節假期,生產和供應放緩,但在價格優勢收窄和出貨壓力增加之下,印尼煤離岸報價松動下行。

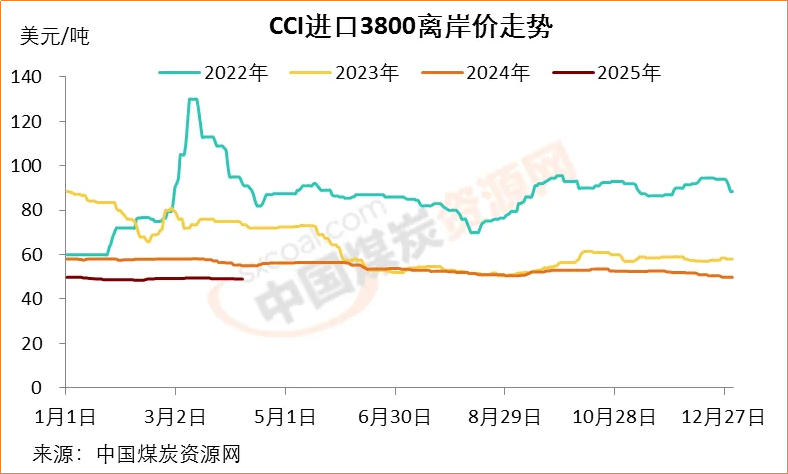

上周晚些時候,印尼3800大卡巴拿馬型動力煤離岸價報50美元/噸左右,部分品質較差貨盤報50美元/噸以下,印尼南加里曼丹至華南港巴拿馬型船運費7美元/噸左右。

截至4月3日,CCI進口3800大卡動力煤離岸價為49美元/噸,較前一周下降0.2美元/噸,較上月同期下降0.3美元/噸;CCI進口4700大卡動力煤離岸價為69.5美元/噸,較前一周下降3.2美元/噸,較上月同期下降2.6美元/噸。

印尼開齋節期間,印尼煤礦生產和物流運輸受到影響,市場上報盤明顯減少,市場看空情緒較濃,疊加內貿市場暫無利好支撐,后期進口煤價格或仍有下跌預期。節后印尼煤礦生產有望逐步恢復,供應集中釋放,可能導致供應壓力加大,對價格形成進一步壓制。同時,印度電廠煤炭庫存充足,國內煤炭產量創紀錄高位,對印尼煤的詢貨意愿低迷。

據市場消息,為應對市場參與者對出口合同中使用印尼HBA參考價的不滿,印尼政府近日放寬了要求,允許暫時使用固定價格交易或使用獨立機構報價。

| 俄羅斯

俄羅斯煤炭通過遠東港口向中國、印度出口,但受限于支付結算方式和物流瓶頸,實際成交量有限。上周,俄羅斯動力煤離岸價較前一周小幅下跌。

截至4月3日,CCI俄羅斯5000大卡動力煤遠東港離岸價為63美元/噸,較前一周下降0.5美元/噸,較上月同期下降3.0美元/噸;CCI俄羅斯5500大卡動力煤離岸價72.5美元/噸,較前一周下降1.0美元/噸,較前一月下降3.5美元/噸。

受制于制裁以及出口不暢等因素,近一年多來俄羅斯煤炭行業遭遇了利潤暴跌和破產潮,面臨著前所未有的危機。據悉,俄羅斯正在與中國就取消煤炭進口關稅進行談判。

| 澳大利亞

上周,澳大利亞高卡煤價格較前一周基本持穩,維持在98美元/噸附近。截至4月4日,紐卡斯爾港動力煤價格為97.8美元/噸,較之前一周上漲2.8美元/噸,較上月同期下跌0.3美元/噸。

盡管印尼煤供應以及出口定價的不確定性為澳煤市場帶來一定優勢,但亞太地區對澳大利亞中卡煤詢貨表現疲軟,煤價上漲動力不足。當前,澳大利亞動力煤市場基本面整體持穩,多數出口商仍在等待中國買家需求回升。

| 南非

上周,歐洲市場走強部分支撐了南非動力煤市場,南非6000大卡動力煤價格較前一周整體持穩。截至4月4日,南非理查茲灣動力煤離岸價為85.5美元/噸,較前一周持平,較前一月下降5.5美元/噸。

由于印度國內庫存高位,詢貨需求有限,南非中卡煤價格繼續承壓下行。不過,隨著鋼鐵價格上漲,印度海綿鐵生產商需求有所改善。

南非鐵路運營商南非國家貨運公司(Transnet)已與南非運輸和聯合工人工會就加薪達成協議,但由于與主要工會聯合國家運輸工會(UNTU)之間的爭端仍持續,因而罷工可能性仍存在。

—— 需求端 ——

| 中國

過去一周,受買家采購活動疲軟、港口庫存高企以及氣溫持續回升影響,中國進口動力煤市場下行壓力持續。由于進口煤較內貿煤價格優勢不斷收窄,部分煤種延續倒掛,抑制了終端電廠對進口煤的詢貨意愿,貿易商投標價維持低位水平。

據市場參與者表示,截至上周晚些時候,貿易商對3800大卡煤最低投標價為艙底含稅458元/噸,僅相當于巴拿馬型煤離岸價48.5美元/噸。

截至4月3日,CCI進口3800大卡動力煤中國南方港到岸價為56.8美元/噸,較前一周下降0.2美元/噸;CCI進口4700大卡動力煤到岸價為76美元/噸,較前一周下降3美元/噸;CCI進口5500大卡動力煤到岸價為83.8美元/噸,較前一周下降0.2美元/噸。

當前,國內沿海電廠庫存高位,加之長協煤兌現良好和前期進口煤陸續到港,電廠招標積極性不高,對于成本偏高的進口煤詢貨意愿不足。數據顯示,截至4月4日,沿海六大電廠合計庫存1347.7萬噸,較前一周增加5.2萬噸,較上年同期增長2.3%,存煤可用天數達18天。為促進出貨,部分貿易商壓低報價。

現階段,國內用煤淡季特征明顯,部分電廠機組進入檢修期,整體負荷偏低;疊加長協煤兌現良好和前期進口煤陸續到港,沿海電廠庫存水平充足,終端電廠對進口煤價接受度持續減弱,貿易商投標價偏低,繼續空投動力不足。

| 印度

上周,印度動力煤市場維穩運行,印尼煤到岸價較前一周持穩,電廠煤炭庫存充足。截至4月2日,印度電廠煤炭庫存為5802萬噸,存煤可用天數約20天。

不過,市場參與者對個別存煤處于臨界值的電廠的庫存水平表示擔憂。目前,印度12家國內煤電廠、7家進口煤電廠庫存接近臨界水平,如果未來幾周庫存繼續消耗,可能會影響電力供應的連續性,從而帶動詢貨需求。

| 歐洲

過去一周,由于哥倫比亞、美國等國煤炭供應量減少,歐洲動力煤市場得到支撐。截至上周晚些時候,歐洲ARA三港6000大卡動力煤到岸價再次突破100美元/噸,達到103元美元/噸以上,創9周以來新高。

歐洲燃煤發電量雖環比增長16%,但太陽能和風電發電量回升抑制了煤炭消費。同時,歐洲ARA三港煤炭庫存持穩,上周晚些時候庫存量維持在362萬噸。不過,歐洲天然氣儲備徘徊在34%的低位,也對市場帶來潛在支撐。

上周,歐洲天然氣價格先升后降。截至4月4日,洲際交易所(ICE)TTF基準荷蘭天然氣4月期貨收于36.401歐元/兆瓦時,較前一周的40.815歐元/兆瓦時下降10.8%。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號