![]() 政策與經(jīng)濟

政策與經(jīng)濟

![]() 政策與經(jīng)濟

政策與經(jīng)濟

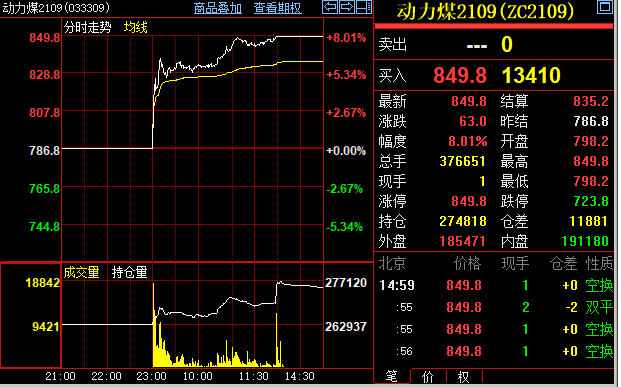

5月第一個交易日,滬深兩市雙雙低開低走,而大宗商品價格繼續(xù)走高,特別是動力煤期貨主力合約價格達到849.8元/噸,觸及8%的漲停板,而A股“煤飛色舞”行情再現(xiàn),鋼鐵、煤炭、有色金屬等周期板塊集體領跑。

數(shù)理統(tǒng)計來看,周期板塊涵蓋A股市場1/3的市值、1/3的行業(yè)數(shù)量和1/3的公司數(shù)量,范圍廣權重大,板塊內部的差異性也非常大。鋼鐵、有色等板塊大漲,安陽鋼鐵、重慶鋼鐵等多股漲停。煤炭股票方面,陜西黑貓漲停,山煤國際,中煤能源,山西焦煤,金能科技等個股領漲。

未來動力煤價格會走向何處?多位行業(yè)分析師指出,截至目前,無論是統(tǒng)調電廠,還是重點電廠,還是沿海電廠,存煤均處于中位偏低水平,現(xiàn)有煤炭庫存必須進行“惡補”,否則的話,很難平穩(wěn)安全的度過夏季,預計動力煤價格在第二季度有可能突破千元歷史大關。

煤價高位持續(xù)性超預期,使得研究員對于煤炭板塊的中報業(yè)績增速,充滿期待,預計平均增速可在45%以上,景氣高位向好,估值吸引力大幅提升。而對于此類板塊,不少基金經(jīng)理仍然持謹慎態(tài)度,普遍認為周期板塊差異太大,更看好結構性機會。

動力煤再漲停刷新歷史高點

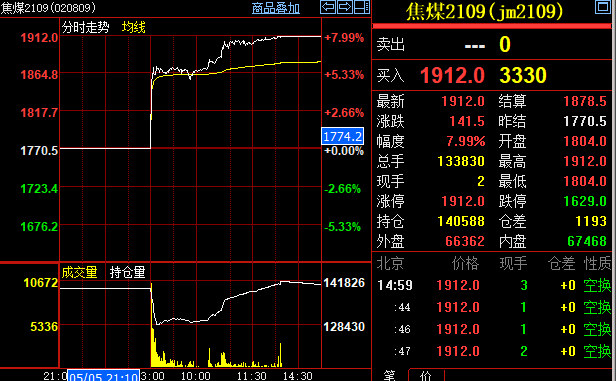

“漲停了,漲停了”。5月6日,勞動節(jié)后上班第一天,動力煤和焦煤市場交易一片火爆景象。在動力煤期貨市場上,各期限合約紛紛上漲,主力合約價格達到了849.8元/噸,尾盤漲幅突破8%,刷新歷史高點。

特別是,5月6日當天臨近中午,國家發(fā)展和改革委員會網(wǎng)站公布消息稱,自即日起,無限期暫停國家發(fā)展改革委與澳聯(lián)邦政府相關部門共同牽頭的中澳戰(zhàn)略經(jīng)濟對話機制下一切活動。

最近數(shù)年,得益于中國市場的強勁需求,澳大利亞煤炭行業(yè)賺得盆滿缽滿。數(shù)據(jù)顯示,2019年,澳洲對華煤炭出口額為137億澳元,占其總出口約15%。不過,由于逐漸不受中國買家青睞,去年澳洲煤炭出口大幅下跌,還出現(xiàn)了貨物滯留的問題。在今年1月份,澳動力煤對華動力煤出口為零,為自2000年以來首次。顯然,隨著中方暫停中澳戰(zhàn)略經(jīng)濟對話,澳洲煤炭的出口前景更難言樂觀。

與此同時,國內電廠馬上要進入夏季用電高峰備煤時期,也成為市場進一步看漲的重要動力。在今年一季度數(shù)據(jù)來看,秦皇島5500大卡動力煤均價為722.8元/噸,同比上漲28.6%。多位行業(yè)分析師指出,截至目前,無論是統(tǒng)調電廠,還是重點電廠,還是沿海電廠,存煤均處于中位偏低水平。以目前供應形勢來看,節(jié)后,電廠現(xiàn)有煤炭庫存必須進行“惡補”,否則的話,很難平穩(wěn)安全的度過夏季;預計五、六月份,沿海煤炭運輸將非常緊張。

“動力煤價格易漲難跌,在第二季度將劍指千元。” 國盛證券分析師張津銘認為,“增供穩(wěn)價”實際效果或不及預期,而且考慮到當前社會庫存整體偏低外加淡季補庫或遠不及預期,在夏季用煤高峰來臨前,下游終端用戶集中補庫難以避免,屆時有望帶動煤價再次沖擊千元大關。

基金看好周期板塊結構性機會

“預計煤炭板塊今年二季度單季業(yè)績環(huán)比增速在10%以上,中報業(yè)績增速可在45%以上,景氣高位向好。”中信證券煤炭行業(yè)分析師祖國鵬認為,在今年一季度煤炭板塊上市公司營業(yè)收入、營業(yè)成本同比增速分別為27.42%、21.97%,加總計算,凈利潤同比增長約62.73%,其中焦炭板塊凈利潤同比增長近4倍。

祖國鵬認為,按照目前的基本面預期,安全生產及環(huán)保領域監(jiān)管將持續(xù)抑制供給增速,進口煤價格吸引力也明顯下降,預計二季度港口動力煤均價環(huán)比或持平,坑口動力煤價約有8%左右的漲幅,焦煤價格環(huán)比上漲4~5%。

值得注意的是,在煤價高企的背景下,目前煤炭板塊估值依然不高,還有部分“破凈”公司和低P/E公司,估值吸引力仍在。加之安監(jiān)、環(huán)保等供給端約束不減,煤價高位持續(xù)性超預期。在目前的價格預期下,板塊中報預計仍可維持高速增長,成為板塊繼續(xù)上漲的催化劑。

博時基金股票投資部總經(jīng)理助理兼基金經(jīng)理沙煒表示,“周期板塊將更多的是結構性機會。”今年以來順周期整體表現(xiàn)搶眼,與全球宏觀經(jīng)濟復蘇和國內政策直接相關,也與核心資產階段性估值消化相關。在目前我國經(jīng)濟提質降速和轉型升級的大背景下,我們建議投資者也能夠用中長期視角來審視各個細分行業(yè)和龍頭企業(yè)的長期發(fā)展空間和確定性,不應只著眼于短期的行業(yè)景氣和企業(yè)盈利波動,以及絕對的低估值高分紅等因素來選擇投資標的。

周期板塊中有很多高成長、高ROE和低估值的金礦,但板塊整體確實良莠不齊,且很多工業(yè)品離我們的生活較遠,波動性也相對較大,需要通過專業(yè)深入的研究進行挖掘和持續(xù)跟蹤。投資者可通過基金方式來進行長期投資,在挑選基金時,建議更注重基金持倉標的的長期空間和確定性,不建議做短期擇時和絕對低估值的配置。

責任編輯: 張磊

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號