![]() 政策與經(jīng)濟

政策與經(jīng)濟

![]() 政策與經(jīng)濟

政策與經(jīng)濟

截至目前,公募基金2022年二季報已正式披露完畢。除了關(guān)注持股外,基金配置債券的情況對于保守投資者具有一定參考意義。數(shù)據(jù)顯示,二季度基金持有債券的規(guī)模穩(wěn)步增長,已突破14萬億。2022年二季度持倉中,基金最青睞的債券品種是金融債和同業(yè)存單,兩大品種基金持倉分別達(dá)5.55萬億和3.59萬億,占債券投資市值比均超過25%。

經(jīng)歷窄幅震蕩的上半年,債市后期如何投資?展望未來,基金經(jīng)理表示,三季度經(jīng)濟基本面處于疫后復(fù)蘇階段,但預(yù)計復(fù)蘇力度不強,債市可能呈現(xiàn)震蕩走勢。在年內(nèi)還看不到馬上的債券熊市,收益率上行有頂,因此在市場給出比較好的安全邊際后,基金經(jīng)理會擇機參與一些波段交易。轉(zhuǎn)債方面,基金經(jīng)理認(rèn)為市場進(jìn)入窄幅波動區(qū)間,結(jié)構(gòu)重于總量,重在精選個券。

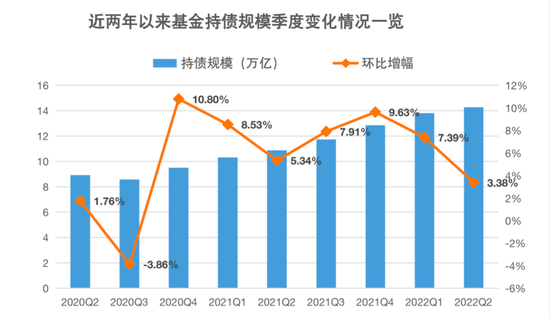

基金持債規(guī)模突破14萬億

今年二季度,基金在債券中的配置規(guī)模持續(xù)上升,突破14萬億元,再創(chuàng)歷史新高。伴隨著資管新規(guī)的實施,流動性較好、長期回報穩(wěn)健的債券投資組合,正在國內(nèi)投資者資產(chǎn)配置中擔(dān)任愈加重要的角色。

Wind數(shù)據(jù)顯示,二季度末基金在債券中配置資產(chǎn)達(dá)14.28萬億元,規(guī)模龐大。而今年一季度末,基金持債規(guī)模在13.81萬億。二季度期間基金持有債券的規(guī)模環(huán)比增加0.47萬億,環(huán)比增長3.4%。今年上半年,基金持債規(guī)模增加1.42萬億,增幅11.02%。

從近年趨勢來看,基金在債券中持倉持續(xù)增加。2020年6月底,基金持有債券的規(guī)模為8.93萬億元,半年后突破9萬億關(guān)口,達(dá)9.51萬億元。2021年一季度基金持債規(guī)模突破10萬億,季末達(dá)10.32萬億,隨后二季度末增加到10.87萬億。去年三季度、四季度分別突破11萬億和12萬億,今年一季度持債規(guī)模再次創(chuàng)新高,突破13萬億,此番則翻越14萬億關(guān)口。

截至2022年二季度末,2020年6月底以來近兩年時間,基金在債券中的配置規(guī)模增幅高達(dá)59.91%,接近六成,增速較快。

持倉規(guī)模增加的同時,基金持債規(guī)模環(huán)比增幅同樣呈現(xiàn)持續(xù)擴大趨勢。據(jù)統(tǒng)計,2021年一季度較2020年末大幅增長8.52%,隨后二、三季度環(huán)比增長有所減小,而四季度再度大幅增長9.63%,創(chuàng)去年季度環(huán)比增幅新高。2022年一季度,這一比例為增長為7.39%,增速稍微放緩,主要是由于基數(shù)變大。

他進(jìn)一步表示,經(jīng)濟周期下行且流動性寬松時,債券表現(xiàn)最好。近兩年全球經(jīng)濟增長乏力,資產(chǎn)收益率低,提供相對“固定收益”的債券就成為市場資金的“避風(fēng)港”,理性資金便加大債券組合在資產(chǎn)配置中的比重。

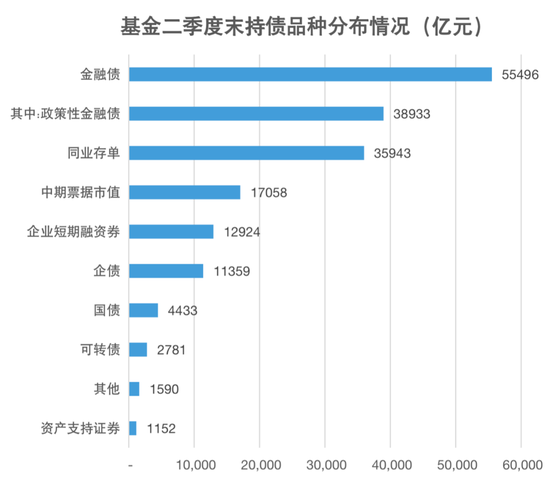

基金最青睞兩大債券品種

2022年二季度持倉中,基金最青睞的是兩類債券品種是金融債和同業(yè)存單,占債券投資市值比例合計超6成。

Wind統(tǒng)計顯示,截至今年6月地,金融債和同業(yè)存單兩大品種的基金持倉分別達(dá)5.55萬億和3.59萬億,相較于債券投資總市值規(guī)模占比分別為38.86%和25.17%。

此外中期票據(jù)、企業(yè)短期融資券和企業(yè)債也是基金持倉的大頭,持有規(guī)模都在1萬億以上。而其余國債、可轉(zhuǎn)債、資產(chǎn)支持證券等基金持有的規(guī)模則較小,分別僅有一至五千億。

而同業(yè)存單是貨幣基金配置的主要資產(chǎn)。作為一種信用品種,同業(yè)存單是有信用評級的,流動性、安全性比較高。

具體到二季度增減持上,基金大幅增持金融債,合計增持2138.97億,增幅4.01%。基金增持企業(yè)短融劵和國債規(guī)模都超過5000億,尤其是企業(yè)短融券基數(shù)小,環(huán)比增長高達(dá)15.17%,是所有品種中增幅最大的。此外,中票、企業(yè)債和可轉(zhuǎn)債二季度獲基金增持規(guī)模均超過1000億元,環(huán)比增幅分別為8.91%、5.13%、9.14%。

基金在二季度減持了同業(yè)存單和資產(chǎn)支持證券,減持規(guī)模為1809億和2212億。相較于上一季度磨的持有規(guī)模,基金減持同業(yè)存單的幅度較小,僅為0.5%;但對于資產(chǎn)支持證券,減持幅度達(dá)4.41%。可見基金對各類債券的配置差異巨大。一位公募人士分析稱,或是由于債券到期使得基金對這兩類券種的持倉規(guī)模出現(xiàn)下滑。

債券市場或續(xù)呈震蕩

債券市場在5月收益率底部震蕩后,于6月開始逐步走高,反映了對疫情后總量基本面逐步修復(fù)的預(yù)期。展望三季度,基金經(jīng)理普遍預(yù)計三季度債市或呈震蕩走勢。

博時基金混合資產(chǎn)投資部投資總監(jiān)助理兼基金經(jīng)理鄧欣雨稱,當(dāng)前債券收益率絕對水平不高,流動性最寬松的階段可能已過去,經(jīng)濟基本面也開始好轉(zhuǎn),宏觀環(huán)境對債市并不友好,我們對債市看法相對偏謹(jǐn)慎,認(rèn)為需進(jìn)一步等待機會。

鄧欣雨進(jìn)一步分析稱,隨著下半年經(jīng)濟步入復(fù)蘇階段,企業(yè)盈利增速見底回升,流動性維持現(xiàn)有寬松局面概率偏大,同時考慮到股市估值處于中性偏低位,整體認(rèn)為未來股市機會大于風(fēng)險,短期關(guān)注交易情緒偏高狀態(tài),預(yù)期股市大概率處于震蕩回升態(tài)勢,結(jié)構(gòu)更為重要,如可考慮估值仍處于低位醫(yī)藥板塊,前期滯脹的穩(wěn)增長受益鏈等。可轉(zhuǎn)債市場估值不便宜,結(jié)構(gòu)選擇更為重要,并需適當(dāng)加強波段交易。市場風(fēng)險點主要來自海外通脹超預(yù)期。

金信民旺基金經(jīng)理楊超在二季報中寫道,“展望下半年,純債方面,我們依然保持相對謹(jǐn)慎,今年年內(nèi)的慢復(fù)蘇邏輯不變,匯率和美債收益率同時制約了國內(nèi)利率的下行幅度,既然短端流動性已經(jīng)如此寬松,十年期國債收益率還是不能有效突破前低,未來看下去,突破前低只會更難,我們認(rèn)為疫情復(fù)蘇斜率最陡的位置仍然沒有到來,所以純債市場的壓力較大。可轉(zhuǎn)債方面,我們認(rèn)為市場進(jìn)入窄幅波動區(qū)間,結(jié)構(gòu)重于總量。”

南方金利定開基金經(jīng)理李璇稱,經(jīng)濟正在逐步走出疫情的影響,房地產(chǎn)銷售出現(xiàn)了底部企穩(wěn)的跡象,但回暖尚需時間。海外方面,通脹壓力維持高位,需求出現(xiàn)放緩跡象。后續(xù)關(guān)注點主要在疫情后的經(jīng)濟修復(fù)節(jié)奏以及穩(wěn)增長政策的實施效果。當(dāng)前貨幣政策環(huán)境仍然友好,但寬貨幣與寬信用預(yù)期共存,預(yù)計整體保持震蕩走勢。信用方面,整體仍將謹(jǐn)慎對待地產(chǎn)不及預(yù)期的風(fēng)險和城投的政策風(fēng)險,同時將密切跟蹤地產(chǎn)銷量的企穩(wěn)回升情況,挖掘個券投資機會。

責(zé)任編輯: 張磊

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2025 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號