![]() 政策與經(jīng)濟(jì)

政策與經(jīng)濟(jì)

![]() 政策與經(jīng)濟(jì)

政策與經(jīng)濟(jì)

新年伊始,煤炭行業(yè)消息面便再生擾動(dòng)。據(jù)相關(guān)媒體報(bào)道,印度尼西亞能源與礦產(chǎn)資源部日前表示,自今年1月1日至1月31日,印尼禁止煤炭出口,包括正在裝運(yùn)以及尚未裝運(yùn)完畢運(yùn)煤船,所有煤炭將優(yōu)先供給國內(nèi)電廠。據(jù)了解,印尼政府此舉是為了緩解當(dāng)前印尼煤炭供應(yīng)緊缺的問題,優(yōu)先保障國內(nèi)電力需求。

智通財(cái)經(jīng)APP了解到,印尼是世界第一大煤炭出口國,同時(shí)也是我國煤炭/動(dòng)力煤第一大進(jìn)口來源國。數(shù)據(jù)顯示,2020年我國累計(jì)進(jìn)口煤炭3億噸,其中自印尼進(jìn)口14099萬噸,占比46.4%。2021年1-11月,我國進(jìn)口印尼動(dòng)力煤1.77億噸,同比增長54.4%,占進(jìn)口動(dòng)力煤總量的74.4%。

國盛證券分析師測算,若印尼出口禁令長期持續(xù),將影響我國動(dòng)力煤有效供應(yīng)的5.3%,且短期內(nèi)該缺口難以通過其他國家進(jìn)行彌補(bǔ),那么或?qū)⒃斐晌覈鴦?dòng)力煤市場重回供需平衡甚至略偏緊的局面。

受前訴消息刺激,港A兩地的煤炭股新年開盤首日均迎來普漲局面。1月3日,港股市場中國神華(01088,SH:601088)、兗州煤業(yè)股份(01171,SH:600188)、中煤能源(01898,SH:601898)收盤漲幅分別達(dá)到2.41%、4.9%、5.11%;1月4日,A股靖遠(yuǎn)煤電(SZ:000552)、安源煤業(yè)(SH:600397)、鄭州煤電(SH:600121)等3只個(gè)股漲幅超過5%,中國神華、兗礦能源、中煤能源則分別收漲0.93%、1.87%、2.23%。

值得一提的是,1月4日港股煤炭股表現(xiàn)欠佳,前文提到的3只港股煤炭股盡數(shù)收綠。A股方面,盡管板塊內(nèi)部呈現(xiàn)普漲格局,但就個(gè)股分時(shí)圖看,多數(shù)煤企均為高開低走,尤其是“一哥”中國神華盤中曾短暫翻綠,更可謂是給部分盤前甚為興奮的投資者澆上了一盆冷水。

面對(duì)印尼雪中“不送炭”這一利好,市場做多煤炭股的情緒相對(duì)克制,背后原因究竟何在?在經(jīng)歷了去年10月、11月連續(xù)的大幅下挫后,煤炭股能否具備重拾升勢的條件?中長期維度看,投資者又該如何看待煤炭股的投資價(jià)值?

短期供給擾動(dòng)影響尚待觀察在分析印尼限制煤炭出口的具體影響之前,有必要先來回顧一番近期煤炭價(jià)格的運(yùn)行軌跡。

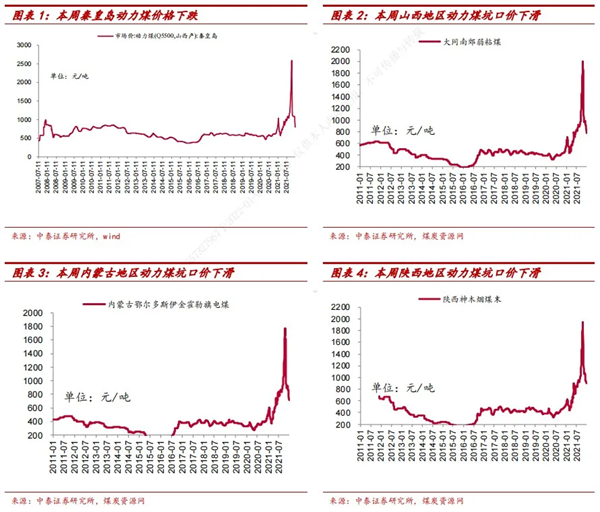

動(dòng)力煤方面,截至12月31日,秦皇島港5500大卡山西產(chǎn)動(dòng)力煤價(jià)格800元/噸,周環(huán)比下跌140元/噸;主產(chǎn)區(qū)大同南郊弱粘煤坑口含稅價(jià)、鄂爾多斯Q5500動(dòng)力煤坑口含稅價(jià)、陜西榆林神木Q6000動(dòng)力煤坑口含稅價(jià)分別報(bào)680元/噸、640元/噸、812元/噸,周環(huán)比下降100元/噸、72元/噸、90元/噸。

可見,近期煤炭價(jià)格仍是持續(xù)承壓。但印尼的出口禁令,或許至少將在情緒端對(duì)市場將有提振作用。據(jù)信達(dá)證券分析師觀點(diǎn),目前下游整體維持正常去庫存節(jié)奏,但考慮到市場煤價(jià)已經(jīng)逼近長協(xié)價(jià),疊加印尼限制1月煤炭出口會(huì)在一定程度上提振市場情緒,短期煤價(jià)跌幅有望明顯收窄。

就1月3日、4日的開盤表現(xiàn)而言,市場的確對(duì)煤炭的短期走勢較為樂觀,港A兩地的煤炭股普遍高開。但正如前文所述,就相關(guān)標(biāo)的的分時(shí)圖看,市場對(duì)于印尼出口禁令的實(shí)際影響仍是存在分歧。

智通財(cái)經(jīng)APP認(rèn)為,頭部煤企股價(jià)高開低走,主要原因在于市場主流觀點(diǎn)認(rèn)為此次印尼出口禁令對(duì)于國內(nèi)煤炭供需形勢的影響處在可控范圍內(nèi)。歸納來看,該觀點(diǎn)的支撐邏輯主要有三:

其一:就政策本身而言,此次禁令引發(fā)了印尼國內(nèi)外業(yè)內(nèi)人士的激烈反應(yīng),其中印尼煤炭開采商協(xié)會(huì)(APBI)甚至發(fā)函要求相關(guān)部門撤回禁令。而據(jù)公開報(bào)道,印尼能礦部官員早前亦表態(tài)將最早于1月5日就相關(guān)形勢進(jìn)行重新評(píng)估后再做進(jìn)一步?jīng)Q定。

其二:就實(shí)際影響范圍來看,根據(jù)汾渭能源數(shù)據(jù),印尼煤出口中國的在途時(shí)間通常為兩周左右,即便1月份印尼停止煤炭出口,則仍有12月下半月船期煤于1月份到港,實(shí)際上到港印尼煤空缺的時(shí)間段為1月中旬至2月中旬,而此期間正值國內(nèi)假期整體煤耗低位時(shí)期。且此前受印尼當(dāng)?shù)亟涤暧绊懀?月船期煤貨源緊張實(shí)際成交稀少,預(yù)計(jì)真正受到影響的印尼煤進(jìn)口量有限。

其三:就國內(nèi)角度看,國家發(fā)改委于12月31日發(fā)布通知要求做好1月份煤炭生產(chǎn)供應(yīng)工作,保障煤炭安全穩(wěn)定生產(chǎn),加強(qiáng)電煤運(yùn)輸保障。疊加前期國內(nèi)保供政策持續(xù),當(dāng)下國內(nèi)電廠庫存普遍充足,因此印尼短期的限制出口禁令并不會(huì)對(duì)我國煤炭供需形勢產(chǎn)生過大影響。

綜上,站在當(dāng)前時(shí)間節(jié)點(diǎn),印尼煤限制出口政策仍有變數(shù),現(xiàn)在便下定論為時(shí)尚早。再綜合前文國盛證券分析師的預(yù)測數(shù)據(jù)看,禁令的實(shí)際影響程度將取決于印尼政府出口限令的持續(xù)時(shí)間長度。如果禁令是短期行為,那么對(duì)國內(nèi)煤炭的供給端擾動(dòng)則完全處于可控范圍內(nèi),也正因?yàn)榇私鼛讉€(gè)交易日市場在做多煤炭股時(shí)較為克制亦不難理解了。

基本面或迎長周期好轉(zhuǎn)投資以短周期視角來看或許是投票機(jī),但放長周期看一定是稱重機(jī)。如果站在中長期時(shí)間維度,在排除短期事件性因素?cái)_動(dòng)后,煤炭板塊的投資價(jià)值究竟如何呢?

智通財(cái)經(jīng)APP認(rèn)為,長周期看,煤炭板塊的行情或許并未結(jié)束,現(xiàn)階段對(duì)于煤炭行業(yè)投資者而言仍處于左側(cè)布局時(shí)間。

首先來回看煤炭板塊2021年的表現(xiàn),彼時(shí)行業(yè)經(jīng)歷了三個(gè)階段的投資邏輯演變:第一個(gè)階段:2021年1-10月中旬,煤炭板塊迎來全面行情。宏觀視角看,受益全球流動(dòng)性充裕的時(shí)代背景,在強(qiáng)烈的通脹預(yù)期下大宗商品集體走強(qiáng);中觀視角看,煤企超產(chǎn)入刑、環(huán)保安監(jiān)趨嚴(yán)、中澳關(guān)系影響等內(nèi)外部因素均使得煤炭供給收縮加劇,煤價(jià)大幅上漲推動(dòng)上市公司股價(jià)走牛。

第二個(gè)階段:10月中旬至11月中旬,板塊遭遇強(qiáng)勢調(diào)整。彼時(shí),政策組合拳強(qiáng)力增產(chǎn)保供,市場恐慌情緒下煤價(jià)大幅下跌,二級(jí)市場上相關(guān)標(biāo)的亦泥沙俱下。

第三個(gè)階段,11月中旬至年底,板塊投資情緒逐步企穩(wěn),股價(jià)觸底反彈。伴隨前期殺跌情緒的釋放,以及發(fā)改委出臺(tái)最新長協(xié)煤炭價(jià)格定價(jià)機(jī)制,煤炭基本面迎來政策“托底”,投資者重新“入場”,板塊投資情緒繼續(xù)得到實(shí)質(zhì)性改善。

在經(jīng)過2021年煤炭價(jià)格、煤企股價(jià)大起大落的洗禮后,右側(cè)交易者逐步離場,看空煤炭后市的聲音不絕于耳。盡管如此,但智通財(cái)經(jīng)APP認(rèn)為煤炭行業(yè)的確定性或被市場大幅低估。僅就基本面而言,當(dāng)前行業(yè)的盈利能力或正處于近年來最好的時(shí)刻。

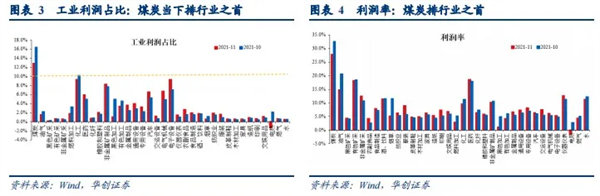

舉例而言,雖然近期煤炭價(jià)格持續(xù)走低,但就數(shù)據(jù)來看,當(dāng)下煤炭依然是工業(yè)企業(yè)中最賺錢的行業(yè)。以2021年11月為例,根據(jù)華創(chuàng)證券研報(bào),煤炭行業(yè)的利潤占工業(yè)企業(yè)總利潤的比重為12.9%,為36個(gè)細(xì)分行業(yè)之首;利潤率為27.8%,同樣位居36個(gè)細(xì)分行業(yè)之首。

煤炭“吸金”指數(shù)爆棚,更值得重視的是煤企的盈利能力在未來相當(dāng)長一段時(shí)間內(nèi)或許具備極高的可持續(xù)性。去年年末,在全國煤炭交易會(huì)上公布了發(fā)改委制定的《2022年煤炭長期合同簽訂履約方案征求意見稿》,意見稿提出,新一年的動(dòng)力煤長協(xié)將每月一調(diào),5500大卡動(dòng)力煤調(diào)整區(qū)間在550-850元之間,其中下水煤長協(xié)基準(zhǔn)價(jià)為700元/噸。與此同時(shí),意見稿要求電力供熱企業(yè)100%覆蓋,這一長協(xié)比例亦較原有政策電力企業(yè)長協(xié)用煤占比75%-80%有顯著提升。

作為對(duì)比,2021年年度長協(xié)均價(jià)范圍為640-650元/噸,新的計(jì)價(jià)方法下,業(yè)內(nèi)預(yù)計(jì)今年長協(xié)價(jià)格區(qū)間在750元-800元/噸;基準(zhǔn)價(jià)由535元提升至700元,增幅高達(dá)31%。

可以預(yù)見的是,長期煤價(jià)中樞提升將大幅增強(qiáng)煤企的盈利能力;此外,長協(xié)覆蓋比例的提升會(huì)降低煤企盈利的波動(dòng)性,鎖定煤企利潤波動(dòng)區(qū)間縮小,這也意味著煤企的盈利將更加穩(wěn)定。

轉(zhuǎn)型預(yù)期下估值抬升可期除了基本面長期向好這一擺在臺(tái)面上的利好之外,智通財(cái)經(jīng)APP認(rèn)為煤企還有一重未被市場充分挖掘的隱性利好:即大多數(shù)上市煤企具備向新能源方向轉(zhuǎn)型的能力與動(dòng)機(jī)。

回溯歷史,一方面,“十三五”期間政府大力推行的供給側(cè)結(jié)構(gòu)性改革,實(shí)現(xiàn)了行業(yè)產(chǎn)能快速出清,煤企經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流入持續(xù)走高;另一方面,當(dāng)前“碳中和”政策對(duì)行業(yè)新增產(chǎn)能投資形成有效抑制,投資活動(dòng)產(chǎn)生的現(xiàn)金流出持續(xù)走低。這一背景下,截至2021年第三季度末,煤炭行業(yè)貨幣資金達(dá)到4297億元,是2016年末的2.5倍。

殷實(shí)的“家底”,為煤企向產(chǎn)業(yè)鏈縱深以及新能源、新材料方向轉(zhuǎn)型提供了堅(jiān)實(shí)的基礎(chǔ)。智通財(cái)經(jīng)APP了解到,當(dāng)前已有多家煤企在布局新能源方面有相當(dāng)建樹。

舉例而言,綠電運(yùn)營方向,代表性公司包括電投能源(SZ:002128)和中國神華等。其中,電投能源在建和規(guī)劃綠電運(yùn)營項(xiàng)目合計(jì)約為4.01GW(權(quán)益為2.72GW),約為目前在產(chǎn)規(guī)模的3倍;中國神華計(jì)劃在“十四五”期間每年新增加新能源裝機(jī)容量不低于600兆瓦(主要為風(fēng)電和光伏),采取建設(shè)運(yùn)營和股權(quán)投資并購兩種途徑來進(jìn)行布局。

氫能方向,美錦能源(SZ:000723)無疑是煤企中布局最深入的企業(yè)。據(jù)悉,美錦能源不僅深度布局氫能生產(chǎn)領(lǐng)域,還在燃料電池整車及零部件具備較強(qiáng)的競爭優(yōu)勢。

除了煤企內(nèi)部因素外,外部政策因素亦支持煤企向新能源方向拓展業(yè)務(wù)。一個(gè)最新的例子是,去年12月的中央經(jīng)濟(jì)工作會(huì)議再度重申“要立足以煤為主的基本國情,抓好煤炭清潔高效利用,增加新能源消納能力,推動(dòng)煤炭和新能源優(yōu)化組合”。

綜上,盡管印尼的出口限令仍有不確定性,現(xiàn)下市場做多煤炭股的情緒相對(duì)克制。但聚焦煤炭板塊自身的基本面,煤企的盈利能力正處于高景氣周期內(nèi),且預(yù)期景氣將維持較長一段時(shí)間。

與此同時(shí),包括美錦能源在內(nèi)的煤企積極向新能源布局、轉(zhuǎn)型,亦向我們展示了傳統(tǒng)能源轉(zhuǎn)型新能源的潛力和能量。在基本面與增長預(yù)期兼?zhèn)涞那闆r下,再考慮到頭部煤企如中國神華、陜西煤業(yè)(SH:601225)、兗州煤業(yè)等標(biāo)的低估值高股息的特性,煤炭板塊的參與價(jià)值或?yàn)槭袌鏊凸溃藭r(shí)或仍是投資者對(duì)相關(guān)標(biāo)的進(jìn)行左側(cè)布局的良機(jī)。

責(zé)任編輯: 張磊

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會(huì)員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2025 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會(huì)|中國動(dòng)力工程學(xué)會(huì)| 中國電機(jī)工程學(xué)會(huì)|中國城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)