![]() 政策與經(jīng)濟(jì)

政策與經(jīng)濟(jì)

![]() 政策與經(jīng)濟(jì)

政策與經(jīng)濟(jì)

精彩摘要

展望下半年,國內(nèi)經(jīng)濟(jì)雖然會延續(xù)復(fù)蘇,但斜率偏低。

國內(nèi)國際雙循環(huán)的互補(bǔ)結(jié)構(gòu)正在走向?qū)α⒚妗?/p>

中美國債10年期利率已經(jīng)倒掛,政策利率也即將倒掛,故資金面繼續(xù)寬松的空間有限。

雖然鮑威爾全程參與了2013年之后的正常化進(jìn)程,但這一次卻有些“刻舟求劍”了,不僅誤判了通脹的持續(xù)性,還忽視了經(jīng)濟(jì)復(fù)蘇的彈性。

A股估值目前仍處于歷史均值以下;技術(shù)指標(biāo)反映的情緒因素目前處于中性區(qū)間。

在復(fù)蘇階段,權(quán)益資產(chǎn)仍占優(yōu),權(quán)益風(fēng)格會從成長和小盤風(fēng)格切換至價值和大盤。

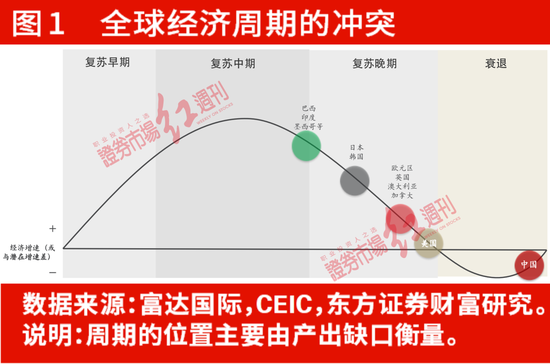

經(jīng)濟(jì)周期是自上而下進(jìn)行大類資產(chǎn)配置的一個起點(diǎn)。當(dāng)前經(jīng)濟(jì)所在的位置,未來的方向及內(nèi)部的結(jié)構(gòu)都是關(guān)鍵要素。隨著全球經(jīng)濟(jì)、金融相互依賴程度的提升,需要分析不同經(jīng)濟(jì)體經(jīng)濟(jì)周期的錯位。因?yàn)檎叽篌w上是逆周期的,經(jīng)濟(jì)周期的錯位也意味著政策的沖突。兩者分別從基本面、流動性和風(fēng)險偏好等維度影響資產(chǎn)價格。

周期錯位:中國領(lǐng)先海外“半個身位”

2020年初疫情暴發(fā)以來,由于疫情擴(kuò)散軌跡、防控嚴(yán)格程度和政策調(diào)控思路的差異,全球經(jīng)濟(jì)周期明顯錯位(圖1),中國領(lǐng)先復(fù)蘇,且供給強(qiáng)于需求。美國復(fù)蘇進(jìn)程略滯后中國1個季度(中國GDP增速的高點(diǎn)為2021年1季度,美國為2021年2季度)。其他歐美發(fā)達(dá)經(jīng)濟(jì)體又滯后于美國,彈性也弱于美國。新興市場和發(fā)展中國家復(fù)蘇的起點(diǎn)更晚,彈性更弱,至今仍未回到疫情前潛在路徑。2022年,以印度、越南為代表的亞洲新興經(jīng)濟(jì)體的經(jīng)濟(jì)增速會引領(lǐng)全球。

但是,國內(nèi)國際雙循環(huán)的這種互補(bǔ)結(jié)構(gòu)正在走向?qū)α⒚妗:M庑枨笤谑湛s,產(chǎn)能利用率持續(xù)上行,全球供應(yīng)鏈也在修復(fù)。國內(nèi)出口景氣度之所以仍維持在高位,一方面是因?yàn)榍捌诔隹谟唵蔚臄D壓,5~6月還有補(bǔ)交貨的因素;另一方面也是因?yàn)橹袊隹谏唐穬r格漲幅較低,例如,按照進(jìn)口來源地劃分,從2020年2月到2022年6月,中國出口到美國的商品價格指數(shù)上漲了6.7%,而加拿大則是67%,拉丁美洲是22%,歐盟為11%。

考慮到新冠疫情對內(nèi)需的壓抑,穩(wěn)增長政策的節(jié)奏和力度很大程度上取決于出口景氣度。這也是逆周期與跨周期調(diào)控相結(jié)合的根據(jù):2021年底之前,出口景氣度較高,國內(nèi)逆周期政策留有余地,貨幣政策較早回歸常態(tài);2021年下半年,經(jīng)濟(jì)下行壓力逐漸顯現(xiàn),年底中央經(jīng)濟(jì)工作會議前后開始布局2022年的穩(wěn)增長政策,一方面對2021年出臺的部分結(jié)構(gòu)性政策進(jìn)行微調(diào),降低政策不確定性,另一方面增加公共支出,擴(kuò)充基建投資,繼續(xù)減稅降費(fèi),貨幣政策也更為寬松。

實(shí)際上,2022年初中國已經(jīng)進(jìn)入疫情后的第二個復(fù)蘇階段,但在3~4月被突如其來的疫情中斷,5月再次開始復(fù)蘇,但失去的勞動時間和收入缺口已經(jīng)很難再補(bǔ)回來了。上半年中國GDP增速僅為2.5%。國際貨幣基金組織(IMF)7月的最新預(yù)測將2022年中國GDP增速下調(diào)至3.3%(1月為4.8%)。考慮到提振居民消費(fèi)和房地產(chǎn)投資難以一蹴而就,以及國內(nèi)通脹升溫和海外非常規(guī)貨幣政策加速退出對國內(nèi)貨幣政策的約束,下半年國內(nèi)經(jīng)濟(jì)雖然會延續(xù)復(fù)蘇,但斜率偏低。

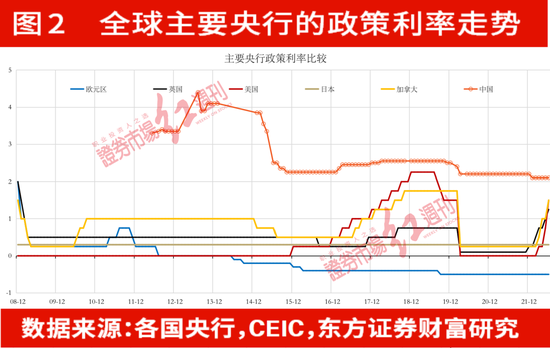

貨幣退潮:美聯(lián)儲“急剎車”,歐央行“剛上車”

在2021年8月的杰克遜霍爾會議上,美聯(lián)儲主席鮑威爾首次釋放縮減資產(chǎn)購買(Taper)的信號,并于當(dāng)年11月正式實(shí)施。2022年3月Taper結(jié)束后隨即便開始加息,3~7月連續(xù)4次加息,共計225個基點(diǎn)(bp),將FFR目標(biāo)區(qū)間下限從0增加到了2.5%。市場預(yù)計9~12月的3次例會還將加息125~150bp。截止到今年底,F(xiàn)FR中樞預(yù)計上行到3.4%。縮表也在6月開始實(shí)施。7月,歐央行決定加息,并超預(yù)期加息50bp,未來加息路徑仍取決于通脹走勢。

當(dāng)前市場關(guān)心的是,美聯(lián)儲的這種急行軍式的加息是否會加速美國經(jīng)濟(jì)衰退,衰退何時到來,嚴(yán)重程度如何?美聯(lián)儲加息的節(jié)奏何時放緩,以及條件是什么?任何關(guān)于美聯(lián)儲合宜的貨幣政策立場的討論都應(yīng)從“雙重使命”(最大就業(yè)和物價穩(wěn)定)出發(fā)。

鮑威爾主席曾說,美聯(lián)儲的政策反映了其對長期目標(biāo)、中期展望和對各類風(fēng)險的綜合評估,包括金融系統(tǒng)性風(fēng)險。根據(jù)亞特蘭大聯(lián)儲的實(shí)時預(yù)測(GDPNow),2季度美國實(shí)際GDP增速將維持負(fù)增長(-1.6%)。但根據(jù)美國國民經(jīng)濟(jì)研究局(NBER)的定義,衰退是指“經(jīng)濟(jì)活動的全面顯著下降,持續(xù)數(shù)月以上,通常表現(xiàn)在實(shí)際GDP、實(shí)際收入、就業(yè)、工業(yè)生產(chǎn)和批發(fā)-零售銷售額中”。所以,實(shí)際GDP連續(xù)兩個季度負(fù)增長并非衰退的充分條件,還需要看結(jié)構(gòu)。美國就業(yè)市場仍屬高景氣區(qū)間,零售和制造業(yè)生產(chǎn)仍處高位。衰退預(yù)期最快也要到今年下半年才兌現(xiàn),而非上半年。

我們認(rèn)為,短期內(nèi),美聯(lián)儲會維持鷹派基調(diào),通脹仍是主要矛盾。預(yù)計隨著勞動力市場的轉(zhuǎn)弱,以及歐洲經(jīng)濟(jì)下行帶來的不確定性。下半年如果通脹連續(xù)數(shù)月下行,即使其絕對值仍處高位,美聯(lián)儲也會釋放一定的鴿派信號,引導(dǎo)市場向下修正美聯(lián)儲的加息路徑,以反映美國和全球經(jīng)濟(jì)基本面信息。相比6月的宏觀預(yù)測(SEP),美聯(lián)儲后續(xù)加息節(jié)奏可能會放慢,加息周期也可能提前結(jié)束(2023年不加息),當(dāng)然縮表還會繼續(xù)。隨著流動性壓力指標(biāo)回歸中性,一旦開啟降息周期,縮表的終止日期也就不遠(yuǎn)了。

資產(chǎn)配置:當(dāng)“復(fù)蘇交易”遇見“衰退交易”

后疫情時代,一度休眠的“美林時鐘”再次轉(zhuǎn)動,可較好地刻畫大類資產(chǎn)的階段性表現(xiàn),比如從2021年的“復(fù)蘇交易”或“再通脹交易”,到2022年的“滯脹交易”或“衰退交易”,其實(shí)都是“美林時鐘”的語境。

2022年上半年全球大類資產(chǎn)的表現(xiàn)是:大宗商品漲幅可觀;權(quán)益資產(chǎn)普遍下跌,價值優(yōu)于成長;債券價格也普遍下行,但幅度低于權(quán)益;美元和盧布匯率強(qiáng)勢,非美元匯率偏弱。大宗漲價的邏輯是俄烏沖突和通貨膨脹。主導(dǎo)權(quán)益、固收和匯率表現(xiàn)的是經(jīng)濟(jì)增速預(yù)期下修和政策加速收縮,一方面導(dǎo)致企業(yè)盈利增速下行,另一方面導(dǎo)致無風(fēng)險收益率上行,壓抑整體估值水平。

綜合而言,近期海外正在從“滯脹交易”轉(zhuǎn)向“衰退交易”,表現(xiàn)為大宗商品價格和美債長端收益率同步下行。但這是建立在通脹預(yù)期下行的基礎(chǔ)上的。過去一年的教訓(xùn)是,通脹持續(xù)超預(yù)期。所以,市場也可能過早地開始交易衰退了。

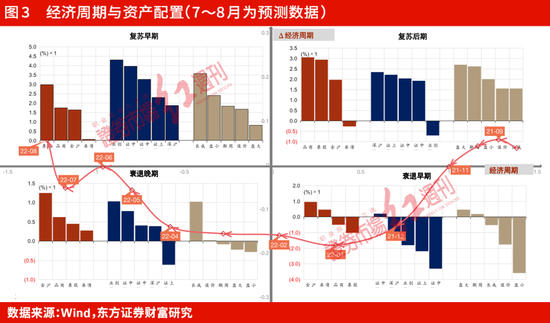

就國內(nèi)而言,我們構(gòu)建的經(jīng)濟(jì)周期指標(biāo)顯示,目前正處在從衰退晚期向復(fù)蘇早期過渡階段(圖3)。一旦過渡到復(fù)蘇早期,大類資產(chǎn)表現(xiàn)的次序是股票、商品(含黃金)、債券。在權(quán)益資產(chǎn)內(nèi)部,成長和小盤風(fēng)格優(yōu)于價值和大盤,對應(yīng)的寬基指數(shù)排序是創(chuàng)業(yè)板、中證1000、中證500、上證50和滬深300。

第二,宏觀只是影響資產(chǎn)配置的一個維度,還需結(jié)合中觀、流動性、估值和情緒等因素。結(jié)合我們團(tuán)隊(duì)構(gòu)建的大類資產(chǎn)配置的“六維打分體系”,展望下半年,上下游的分化或有所收斂,但主要還是因?yàn)樯嫌尉皻庀滦?中美國債10年期利率已經(jīng)倒掛,政策利率也即將倒掛,故資金面繼續(xù)寬松的空間有限,而且大概率上行;A股估值目前仍處于歷史均值以下;技術(shù)指標(biāo)反映的情緒因素目前處于中性區(qū)間。

綜合而言,在復(fù)蘇階段,權(quán)益資產(chǎn)仍占優(yōu)。權(quán)益風(fēng)格會從成長和小盤風(fēng)格切換至價值和大盤。

(作者為東方證券首席經(jīng)濟(jì)學(xué)家、總裁助理,東方證券財富研究中心總經(jīng)理陳達(dá)飛對本文亦有貢獻(xiàn)。本文已刊發(fā)于7月30日《紅周刊》,文章僅代表作者個人觀點(diǎn),不代表《紅周刊》立場。)

責(zé)任編輯: 張磊

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2025 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號